World Trends

2025.09.18

新興国経済

米中関係

原油

新興国金融政策

ブラジル経済

株価

為替

トランプ政権

トランプ関税

ブラジル中銀、非常に長期にわたる金利据え置きをあらためて示唆

~米ドル安や実質金利の高さがレアル相場を支える一方、期待先行の株高の動きには要注意~

西濵 徹

要旨

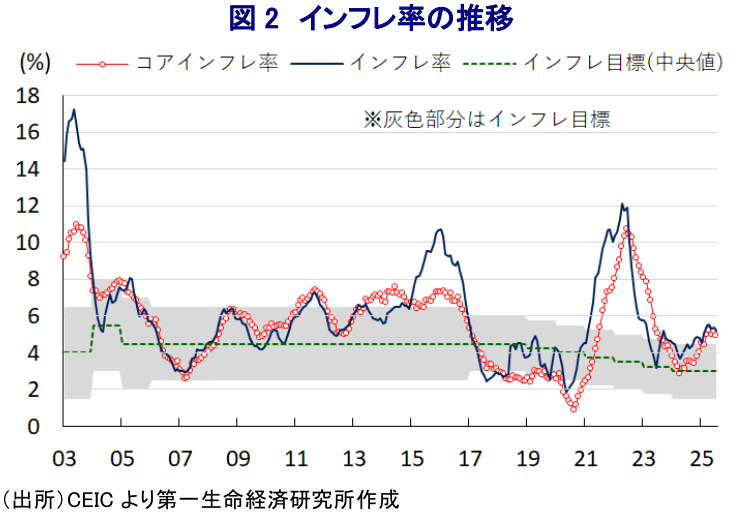

ブラジル中銀は、9月16~17日の定例会合で政策金利(Selic)を15.00%に据え置いた。インフレ率は鈍化傾向にあるものの、依然として目標を上回る推移が続いている。こうしたなか、同行は「必要であれば利上げ再開も辞さない」とのタカ派姿勢を維持しつつ、非常に長期にわたって現行維持を図る考えを示した。

声明では、世界経済の不透明感やそれに伴う新興国への影響を警戒する一方、国内景気は鈍化しつつも、労働市場は堅調な推移をみせると指摘。その上で、先行きの物価について上下双方のリスクが通常より高まっているとの認識を示し、長期的な金利据え置きの可能性にあらためて言及する動きをみせている。

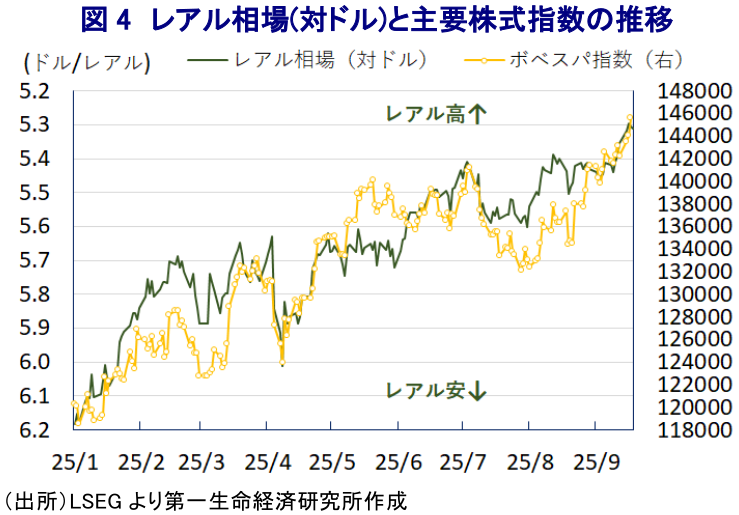

金融市場では、トランプ米政権の関税政策や関係悪化の懸念があるものの、FRBの利下げや高い実質金利を追い風にレアル相場は堅調に推移している。ボベスパ指数も過去最高値を更新するなど活況を呈しているものの、期待先行感が強いと見込まれ、先行きについては調整リスクに注意する必要がある。

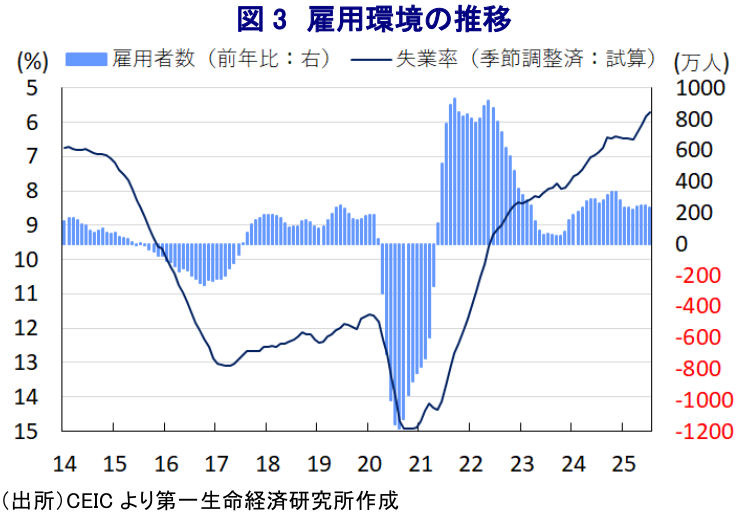

ブラジル中央銀行は、9月16~17日の日程で開催した定例の金融政策委員会(COPOM)において、政策金利(Selic)を2会合連続で15.00%に据え置くことを決定した。同行は、今年6月の定例会合まで7会合連続の利上げを実施するなど、金融引き締めの動きを強めてきたが、7月の前回会合では利上げ局面の『中断』を決定した(注1)。なお、同行は前回会合の際に公表した声明文において、先行きの政策運営について明確なスタンスを示さない一方、物価動向を警戒しつつ必要に応じて利上げサイクルの再開を躊躇しないとするなど、『タカ派』的なスタンスを維持する姿勢を示した。一方、足元の景気は頭打ちの様相を呈しており、トランプ米政権は同国に対して50%の高関税を課していることもあり、景気の先行きに対する不透明要因は山積している(注2)。こうしたなか、金融市場においては同行が景気下支えに向けて早晩利下げを迫られるとの見方がくすぶっているものの、今回の決定はそうした見方に対して引き続き距離を置いたと捉えられる。

同行がタカ派的な姿勢を維持する背景には、足元のインフレ率が同行の定める目標(3±1.5%)の上限を上回る伸びで推移していることも影響している。同国のインフレ率は昨年後半以降に加速に転じたため、同行はインフレ抑制を目的に断続的な利上げを実施してきた。足元においては、利上げの効果に加え、食料品やエネルギーなど生活必需品を中心とする物価上昇圧力の後退も重なり、インフレ率は緩やかに鈍化しているものの、8月のインフレ率は前年同月比+5.13%、コアインフレ率も同+5.05%とともに目標を上回る伸びが続いている。同行は伝統的にタカ派色が強く、過去にもインフレ率が目標の中央値を上回ると利上げに動くといった政策運営を行ってきた経緯がある。よって、足元のインフレ率はようやく鈍化に転じる動きをみせているものの、先行きも鈍化傾向が続くか慎重に様子見を図りたいとの思惑がうかがえる。

会合後に公表された声明文では、今回の決定も前回同様に全会一致であった旨が示されるとともに、「インフレ率を目標の水準に収束させる戦略と一致する」、「物価安定の目的を損なうことなく、景気変動を緩やかにするとともに、完全雇用の実現を促すもの」との考えを示している。その上で、世界経済について「依然不透明な状況が続く」との見方を示すとともに、「金融市場のボラティリティの高さや地政学リスクの高まりが新興国経済に与える影響を注視する必要がある」との認識を示している。一方、同国経済について「想定通りの鈍化が続いているが、労働市場は依然好調に推移しており、インフレ率も目標を上回る推移が続いている」とした。そして、物価動向について「上下双方に振れるリスクが通常より高まっている」との見方を示した上で、上振れリスクに「①インフレ期待の上振れ長期化、②正の需給ギャップに伴うサービスインフレの粘着度の高さ、③持続的なレアル安などインフレ圧力に繋がる動き」を、下振れリスクに「①想定以上の景気減速、②貿易の混乱による不確実性の高まりを受けた世界経済の急減速、③商品市況の調整」を挙げている。さらに、金融政策について「警戒を維持した上で、非常に長期にわたって金利を現状水準に維持することがインフレの目標回帰を確実にするのに十分か否かを評価する」とした上で、前回会合で付言した「利上げ局面の中断継続」に関する文言を削除するなど、長期にわたる現状維持を示唆している。ただし、「必要であれば利上げサイクルの再開を躊躇しない」と付言するなど、金融市場で高まる早期の利下げ観測に対してけん制する姿勢を示した。また、インフレ見通しは「今年は+4.8%」と7月会合時点(+4.9%)から下方修正する一方、「来年は+3.6%」と据え置くなどインフレの根強さを警戒している様子がうかがえる。

足元の金融市場においては、トランプ米政権の政策運営に対する不透明感に加え、FRB(米連邦準備制度理事会)による利下げ実施の動きも追い風に米ドル安が意識される動きがみられる。一方、ブラジル経済についてはトランプ関税による悪影響のほか、ボルソナロ前大統領に対する有罪判決を理由に米国との関係が一段と悪化するとの懸念もくすぶる(注3)。こうした状況ではあるものの、上述のように米ドル安が意識されやすい地合いが続いている上、中銀がタカ派姿勢を維持、実質金利(政策金利-インフレ率)のプラス幅は10%近傍で推移するなど投資妙味の高さも追い風となり、レアルの対ドル相場は堅調な動きをみせている。他方、中銀によるタカ派姿勢の堅持や、商品市況の低迷といった悪材料にもかかわらず、主要株式指数(ボベスパ指数)は過去最高値を更新するなど活況をみせている。これは、米国との関係悪化を受けて、中国との関係深化が進むとの期待が影響しているとみられる。足元の金融市場は期待先行の展開が続くなか、先行きは実態を受けて修正を余儀なくされる可能性には注意が必要と捉えられる。

以 上

西濵 徹

WACOCA: People, Life, Style.