中国の安定的な人民元上昇を容認する姿勢が鮮明となり、新興国通貨の値上がり基調が再加速する可能性が高まっている。米国の利下げを見込む投資家心理も追い風だ。

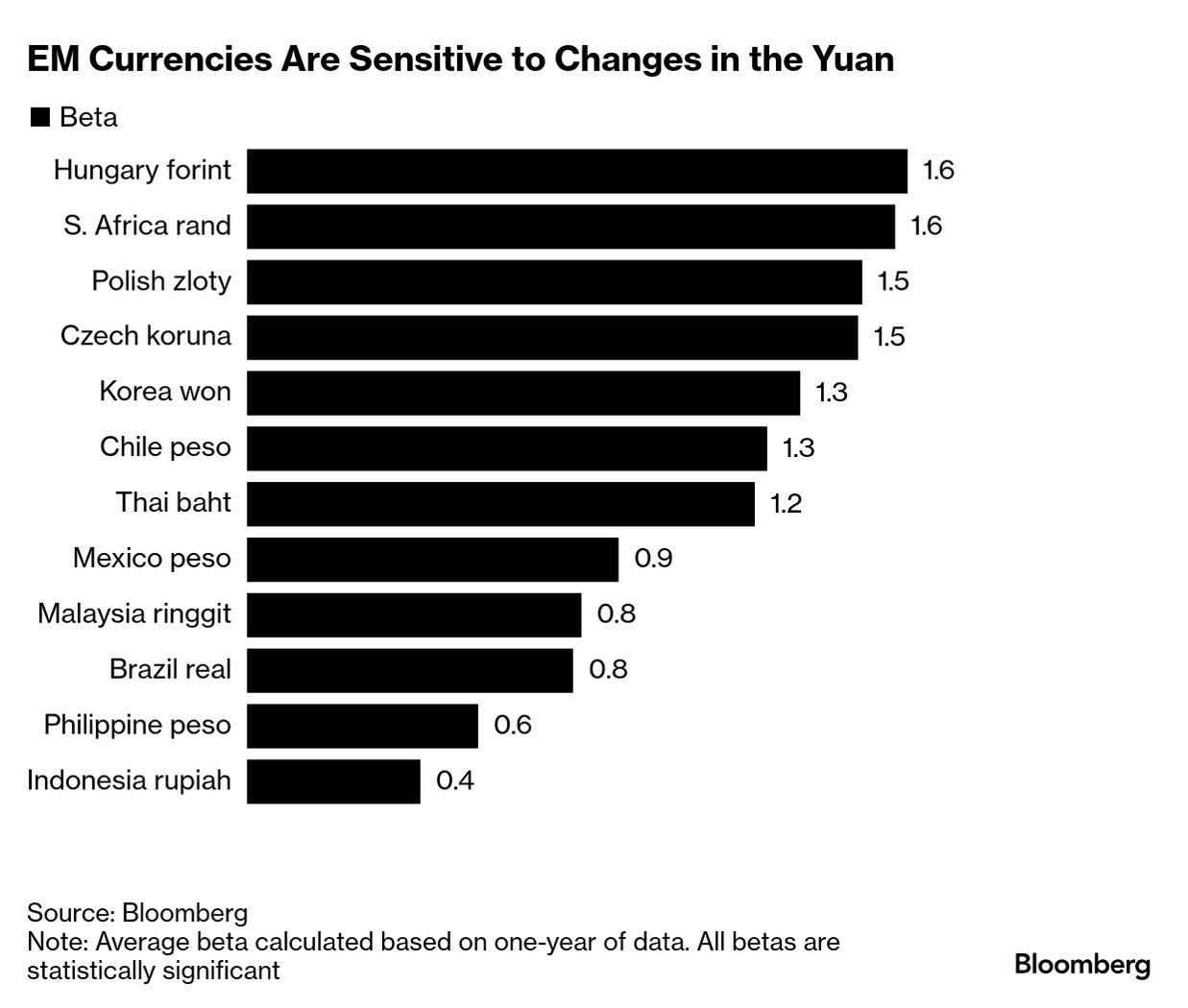

新興国通貨は人民元の変動に敏感だ。ブルームバーグの分析によれば、過去1年間に人民元が1%変動するごとに、タイ・バーツやマレーシア・リンギット、チリ・ペソ、メキシコ・ペソ、ブラジル・レアルがほぼ連動して動いてきた。

ブルームバーグが集計したデータは、人民元の対ドル中心レートとMSCI新興市場通貨指数の相関係数(30日)が8月末時点で0.59に上昇し、2024年5月以来の高水準となったことを示している。

人民元はアジア各国にとって、おおむね最大の貿易相手国である中国との取引に使われる主要通貨。アジアの基軸通貨的な役割を果たしている。中国の為替政策は域内で注視されているが、その影響はアジアにとどまらず、中国の貿易や商品(コモディティー)フローの影響を受ける他地域にも及んでいる。

MSCI新興市場通貨指数は今四半期に約0.3%下落し、2四半期連続の上昇から反転している。ただし、年初来では約6.8%上昇となっている。

市場関係者は、新興国通貨には上昇再開の余地があるとみている。中国人民銀行(中央銀行)が貿易摩擦期に重視してきた元安定維持の政策スタンスから転換する姿勢を示したことが背景だ。

「中国人民元は多くの新興国にとって最も重要な通貨ペアだ。新興国は米国よりも中国との貿易の方が多い。恩恵を受けるのは全て新興国だ」と、ヴァンエック・アソシエイツのポートフォリオマネジャー、エリック・ファイン氏(ニューヨーク在勤)は述べた。

注目すべき動きとして、人民銀は9日、人民元の対ドル中心レートを昨年11月以来の高水準に設定した。今年7月以降は一貫して市場予想より元高方向に誘導しており、それ以前に人民元を対ドルで急激に上昇させる用意がないことを明確にしていたのとは対照的だ。

中心レートからの対ドル許容変動率が上下2%のオンショア人民元は、今年に入りで2%余り上昇。本土市場の人民元は対ドルで過去3年連続で下落している。

投資家の自信が高まっている兆しとして、ヘッジファンドは最近、人民元が年末までに1ドル=7元前後、もしくはそれを超える元高水準に到達すると想定し強気のオプション取引を積み増した。人民元は12日時点で1ドル=7.12元前後だった。

![]()

ファイン氏は人民銀の強気な元政策について、米国の関税引き上げに対応するため中国が通貨切り下げに動くとの観測が年初に広がっていた市場予想を覆すものだと指摘。その上で、ヴァンエックはドル建て債よりも新興国の現地通貨建て債へのエクスポージャーを増やしたと明らかにした。

ジェフリーズの外国為替担当グローバル責任者ブラッド・ベクテル氏は「段階的な元高容認は、米中通商協議や元高を求める国際的な圧力の一環かもしれない」と分析。「これによりアジア通貨が足並みをそろえて上昇し、各国中銀の政策運営が容易になる」と話した。

こうしたメリットは新興国市場全体に波及する可能性が高いと同氏はみている。

Your browser does not support the audio element.

原題:Gradual Yuan Advance May Offer Boost to Emerging Currencies (1) (抜粋)

— 取材協力 Charlie Zhu, Wenjin Lv, Marcus Wong, Carter Johnson and Rthvika Suvarna

WACOCA: People, Life, Style.