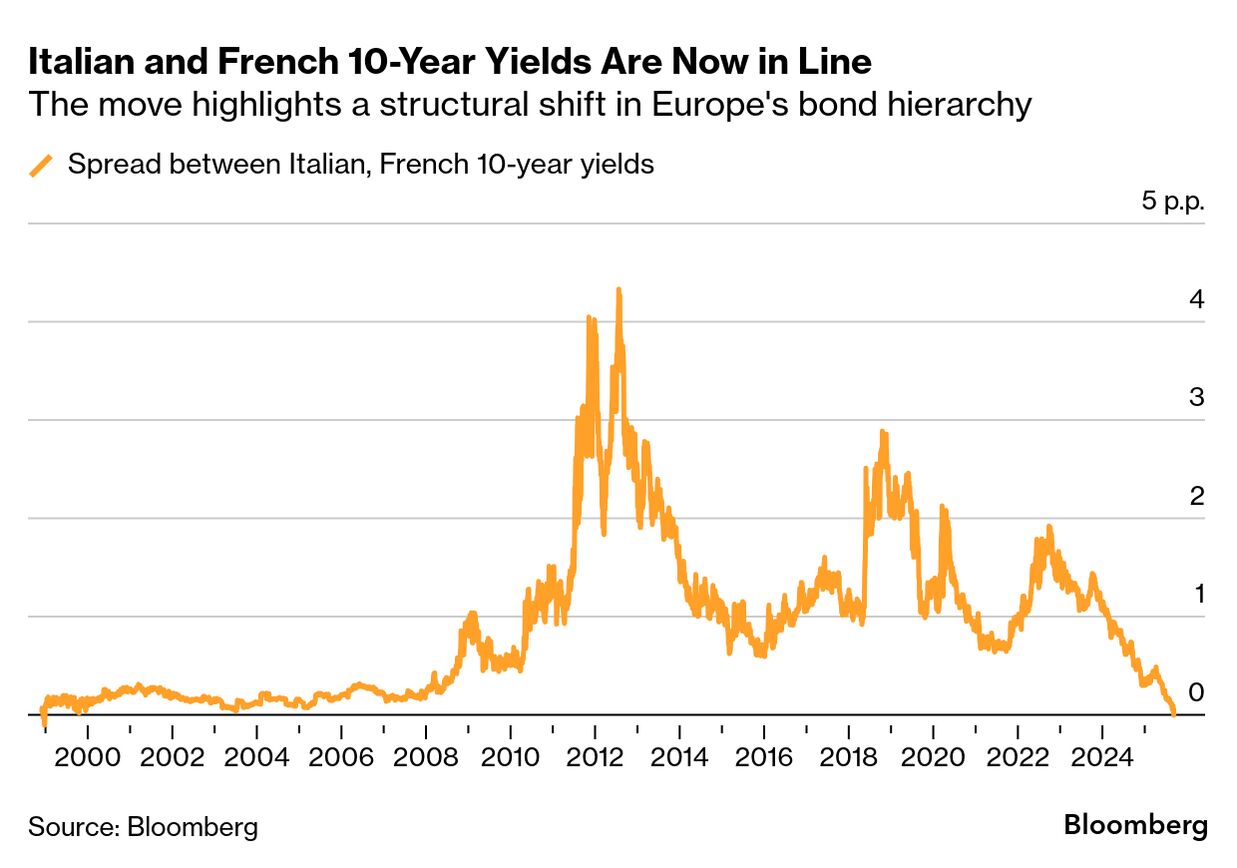

フランスの10年物国債利回りがユーロ圏史上初めてイタリアを上回った。財政政策への懸念が、域内の債券市場の構図を変えつつあることが浮き彫りとなった。

この変化が起きたのは9日で、技術的な要因によるものだった。フランスの10年物国債利回りの指標として使われる債券が、イタリアのそれよりもやや満期の遅い銘柄に切り替わったためだ。ただ、両国の国債利回りが接近する傾向は、数年前から進行していた。

市場関係者にとっては注目すべき展開だ。格付けが低く、長らく財政規律の緩さの象徴とされてきたイタリアを、フランスが追い抜いた形だ。現在、投資家が懸念しているのはフランスの巨額の財政赤字だ。同国のバイル首相は信任投票に敗れ辞任する見通しとなっている。

ロイズの市場分析責任者、サム・ヒル氏は「フランスの政治的・財政的混乱が速やかに解決することはあまり期待できない」と述べ、フランス国債は今後も、財政赤字と債務残高に対する市場の懸念に左右されやすい状況が続くだろうと予想した。

バイル首相の後任は、分裂状態にある議会で予算案を成立させるという難題に直面することになる。この問題は既に2人の首相を退陣に追い込んでおり、政権運営の大きな障壁となっている。

マクロン大統領による解散・総選挙以降の政治の混乱を背景に、フランスの10年債利回りは域内でも上位の水準となり、かつて市場から敬遠されていたギリシャやポルトガルを既に上回っている。5年債利回りはイタリア債を超える場面もあった。

従来、イタリア国債は政治の不安定や大規模な借り入れ計画への懸念から、投資家が高いリターンを要求し、他の国債に比べて上乗せ利回り(プレミアム)が大きかった。欧州の債務危機が深刻化していた2012年には、イタリア国債の利回りはフランスを4ポイント以上上回り、22年時点でも約2ポイントの差があった。

しかし近年は、メローニ首相の下で政治的安定が実現し、財政健全化への一定の取り組みも行われたことで、イタリア国債のパフォーマンスは改善している。

ただ、両国債の利回りの差には満期のずれが影響している。新たなフランスのベンチマーク国債は2035年11月に償還されるもので、イタリアの指標国債よりも数カ月長い。このため、フランスの利回りはより高い期間リスクを反映している。

原題:French Borrowing Costs Top Italy’s in Historic Market Shift(抜粋)

WACOCA: People, Life, Style.