国際貿易に大規模な衝撃が発生する事態を想定したストレステスト(健全性審査)を欧州の銀行は乗り切り、配当や自社株買いを継続する能力があることを示した。

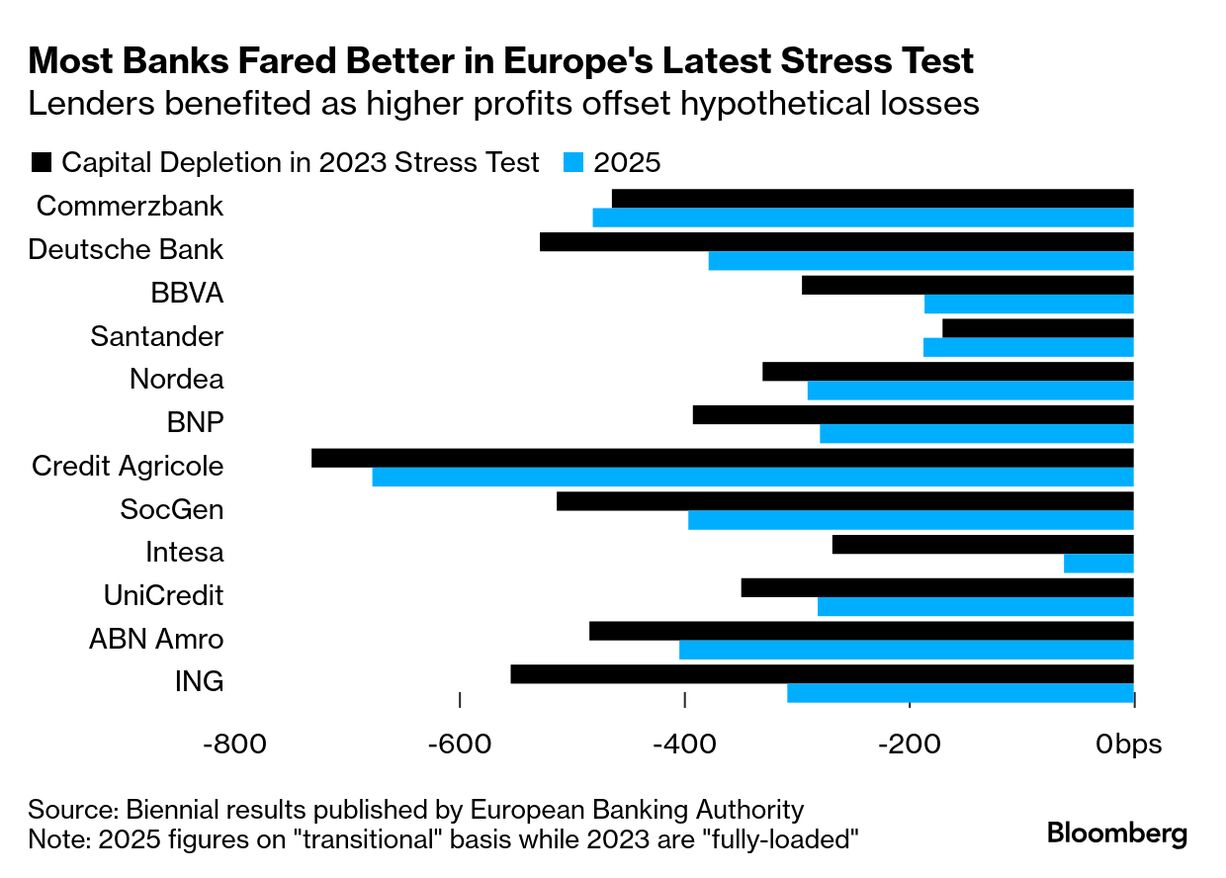

欧州銀行監督機構(EBA)が1日発表したところによれば、ストレステストで想定された逆境下のシナリオでは、審査の対象とした64行全体の中核的自己資本(CET1)比率は3.7ポイント低下して12.1%となる。2年前に実施された前回テストの4.59ポイント低下に比べ、打撃は少ない見通しとなったが、当時はより多くの銀行を対象としていた。

ストレステストは銀行業界の健全性を確保し、2008年の金融危機時のような巨額の公的資金による救済の再発を防ぐための主要な手段となっている。EBAは今回のシナリオが「現実となる可能性は低い」としているが、トランプ米大統領が進める広範な国際貿易体制変更を前に、各行のリスク評価が求められていた。

テストでは深刻な景気後退を想定したが、金利上昇による収益の押し上げで、銀行のバランスシートは2年前と比べ強化されていた。今回の結果を銀行は利用し、株主還元の維持や増加を規制当局に働き掛ける公算が大きい。

欧州大手銀行の大半は今回のテストでCET1比率の低下幅が前回に比べて小さかった。前回のテストで5.28ポイントの低下が見込まれたドイツ銀行は3.78ポイント、BNPパリバは3.92ポイントから2.79ポイントに低下幅が縮小。サンタンデール銀行は前回見込まれた低下が1.7ポイントだったが、1.87ポイントへと拡大した。

このシナリオでは合計5470億ユーロ(約92兆2400億円)の損失が発生する見通しだが、銀行は「強固な」資本水準と経済を支える能力を維持できたと、EBAは説明。結果に「安心できる」とは言え、銀行の「適切な資本」維持は欠かせないと論じた。

原題:European Banks Weather Stress Test Simulating Trade Shock (1)(抜粋)

WACOCA: People, Life, Style.