")

3年ぶりに1%の利下げを行ったロシア中銀

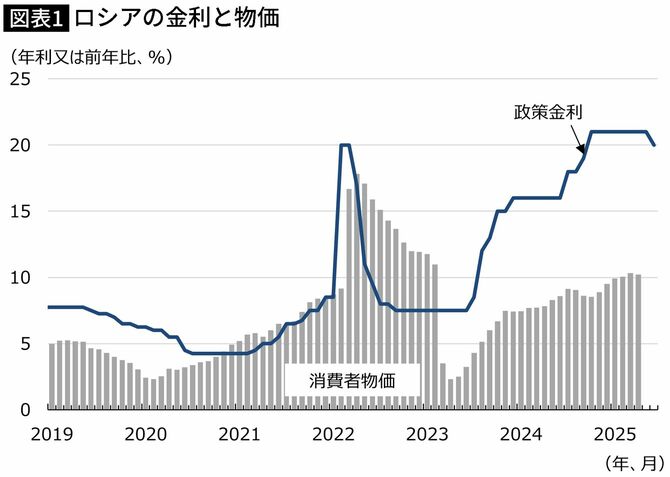

ロシア中央銀行は6月6日、政策金利を1%ポイント引き下げ、年20%にすると決定した(図表1)。利下げはおおよそ3年ぶりとなる。足元でインフレの加速にピークアウトの兆しが窺えることに加えて、年明け以降は通貨ルーブルの相場が着実に持ち直していることから、高金利を緩和できる環境にあるとロシア中銀は判断したようである。

写真=SPUTNIK/時事通信フォト

2025年6月4日、モスクワ郊外ノボオガリョボの大統領公邸で、ビデオ会議を通じて政府メンバーとの会談の議長を務めるプーチン大統領

![]()

とはいえ、政策金利が20%である一方で、消費者物価が前年比10%程度だから、両者の乖離は10%ポイント程度と、依然として大きい。消費者物価の上昇率を大幅に上回る金利を2年ほど続けた結果、ロシア中銀はようやく、わずかながら金利を下げるという判断を下すことができたわけだ。こうした状況は、本質的には金融緩和とはいえない。

出所=ロシア中銀、ロシア連邦統計局

![]()

現にエリヴィラ・ナビウリナ中銀総裁は、ロシア経済を「全速力で走る自動車」に例えて、引き続きロシアのインフレリスクを注視し、その制御の必要性を訴えている。確かに今回、ロシア中銀は政策金利を引き下げたが、これが金融緩和の始まりではなく、あくまで景気や物価のオーバーヒートを抑制する必要があるという認識を示している。

当のロシア経済は停滞色を強めている。2025年1~3月期の実質GDP(国内総生産)は前年比1.4%増と、24年10~12月期(同4.5%増)から成長が大きく鈍化した。生産は軍需関連が堅調だが、民需関連が軟調である。一方で、消費も前年割れが視野に入る状況であることから、景気は成長率のイメージ以上に悪化していると判断される。

ここで景気に配慮して大幅な利下げを行うと、ナビウリナ総裁が指摘するように、インフレに歯止めが利かなくなる恐れがある。景気低迷の主因は民需の不調にあるが、その民需は軍需による圧迫を受けている。つまり軍需向けのモノやサービスの生産が優先される環境で民需を刺激すれば、インフレが需給の両面から促されて、大惨事となる。

WACOCA: People, Life, Style.