写真は2025年7月、上海で撮影。REUTERS/Go Nakamura

[香港 20日 ロイター BREAKINGVIEWS] – 経営幹部や金融関係者、資産運用会社が、中国投資の再開に備えてウォーミングアップを行っている。中国経済は数年にわたる厳しい不動産不況を経て安定を取り戻し、多くの中国企業が主要な最先端技術の先頭に立ち、中国は世界の投資地図上に復活を果たした。もっとも、いつでも引き返せるルートを確保している投資家が多いのも事実だ。

先週行われた習近平国家主席とトランプ米大統領の会談は、中国への資本還流に新たな追い風を吹かせた。実質的な合意にはほとんど至らなかったが、首脳会談を機に両者の定期的な接触は回復する可能性がある。貿易摩擦の激化へとつながった昨年の瀬戸際外交からの転換は、歓迎すべきだ。トランプ氏が語った「素晴らしい未来を共に」という言葉は、世界で最も影響力のあるこの二国間関係に、ひとまず底打ち感をもたらした。

20兆ドル規模の中国経済が最悪期を脱したのは良いことだ。中国当局は当初、デフレや過剰生産能力を過小評価していたが、その後は両方への対処を最優先事項として取り組んだ。国内消費は依然弱い。しかし、バブル崩壊から5年目に突入した不動産不況は和らぎ始めており、「一級都市」の物件価格は再び緩やかに上昇している。

中国経済の回復力も目を見張るものだ。トランプ関税や、一部の米国製ハイテク機器へのアクセス制限にもかかわらず、中国の輸出マシンは勢いを維持しているどころか、さらに強固になった。同国の2025年の貿易黒字は過去最高の1兆2000億ドルに達した。また、食料やエネルギーの大量備蓄のおかげで、中国政府は米国とイランの衝突による影響に対する守りができている。

投資家はこうした状況改善に反応。EPFRによると、世界の株式ファンドによる中国資産の平均組み入れ比率は、直近で最も低かった2024年初頭の1.4%から、今年2月末には1.8%に上昇した。この還流資金が、香港の新規公開株(IPO)市場の復活を支えている。

A line chart showing global equity investors’ China allocations

中国の家計にも貯蓄から株式にシフトするインセンティブがあり、これが国内株を押し上げる可能性がある。銀行預金は急速に増加しているが、比較的利回りの高かった貯蓄商品は現在、満期を迎えつつある。中国人民銀行(中央銀行)が利下げを実施したため、乗り換え後の金利は低くなる。その資金が株式にいくらか配分されれば、待望の好循環に火がつくかもしれない。すなわち当局は、自社株買いや配当を通じて株主リターンを高めるよう企業を促しつつ、緩やかな強気相場を形成するという好循環の達成に取り組んでいる。

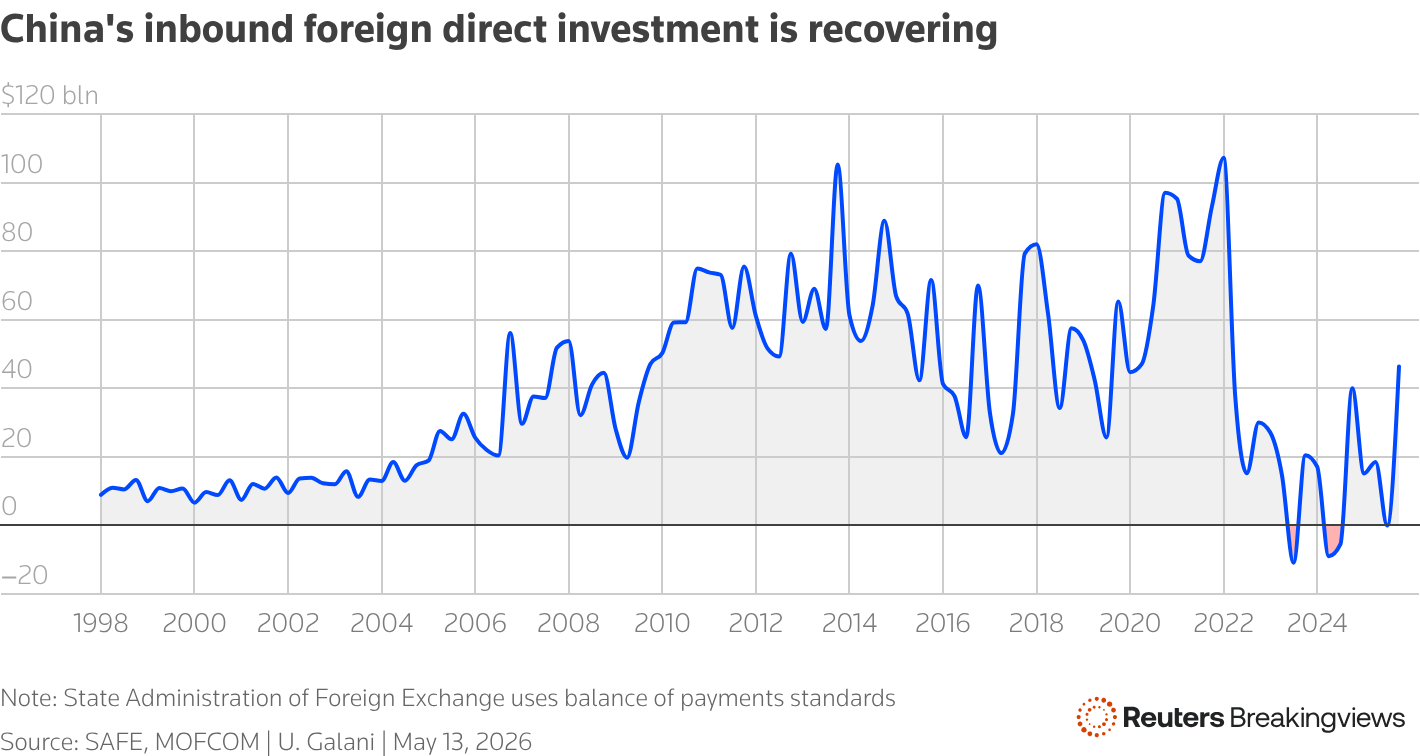

香港の債券市場もまた、比較的安全な米ドル以外の資産を求める国際投資家の動きによって恩恵を受けている。一方、中国に対する海外直接投資(FDI)は2023年に統計開始以来で初めてマイナスに転じた後、再びプラス圏へと戻った。外国企業の未分配・未送金の中国内利益を含む国家外為管理局(SAFE)のデータによると、対内FDIは増加している。

A line chart showing China’s inbound foreign direct investment is recovering

ただ、投資テーマは変化している。かつて単純に「世界の工場」と見なされていた中国は、今やイノベーション拠点にもなった。グローバル企業が中国に投資するのは、必ずしも自社の技術を現地に持ち込むためではなく、中国企業の最先端技術に後れを取らず、中国で学んだことを自国に持ち帰るためであるケースが多い。

ただ一方で、他の分野における中国投資は今なお長期投資というよりも、短期的なトレードの様相が濃い。そのことは、資産運用会社が流動性の高い資産を好む姿勢に顕著に現れている。中国政府が再び予想外の規制強化を打ち出した場合や、米中間の緊張が高まった際に迅速に売れる資産だ。

実際、2025年の中国へのFDIは800億ドルで、21年のピーク時の3440億ドルや、それ以前の10年間の年間平均である約2000億ドルを大きく下回ったままだ。同様に、コンサルティング会社ベイン・アンド・カンパニーによると、大中華圏(グレーター・チャイナ)に特化したプライベート・エクイティ(PE)のドル資金調達も減少を続けている。中東の投資家は資産配分を増やしているが、米国の投資ファンドによる資金引き揚げ分を相殺するには至っていない。

The chart shows the fall of the USD-denominated fundraising in Greater China, Pan Asia countries and other remaining countries.

中国企業のPERの低さと経済の弱さは、PEが魅力的な条件で投資回収を行うのを困難にしている。さらに、グローバルファンドがアジア全体の中で中国への投資を制限しているため、流通市場の買い手層が縮小しており、ボトルネックに拍車をかけている。こうした難しい地政学的背景が、成熟期を迎えた中国のPE業界を複雑なものにしている。中国のPE大手による今年の資金調達は、その金額だけでなく、だれが資金を出したかという点に注目が集まりそうだ。

中国が投資家のレーダー画面に再び戻ってきたことは疑いようがない。しかし不確実な世界において、そして買収の巨頭らの苦い経験に鑑みれば、資産運用会社が今なお迅速な投資回収(エグジット)が可能な案件に的を絞っているのも無理はない。ここから得られる教訓は、グローバル投資家は大挙して中国に戻って来られるようになったが、出口の近くからは離れない、ということだ。

●背景となるニュース

(筆者は「Reuters Breakingviews」のコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています)

ロイターBreakingviewsは、重要な争点となるべき金融に関する知見を提供する世界有数の情報源です。1999年にBreakingviews.comとして設立。2009年にトムソン・ロイターが買収、金融コメンタリ―部門としてロイターブランドの一員となりました。日々の主要金融ニュースについて、ニューヨーク、ワシントン、シカゴ、ロンドン、パリ、マドリード、香港、北京、シンガポールに駐在するコラムニストが、専門的な分析を提供します。英文での最新コラムを掲載した電子メールの定期購読を含め、breakingviews.comの解説や分析(英語)をすべてご覧になりたい方は、sales@breakingviews.comまでご連絡ください

WACOCA: People, Life, Style.