現在価格:301ドル

2026年第1四半期の正味収入保険料:103億ドル

2026年第1四半期 コア利益:17億ドル/希薄化後1株当たり7.71ドル

2026年第1四半期のコアROE:~20%(12ヵ月後:~23)

2026年第1四半期のコンバインド・レシオ:~89

2026 年第 1 四半期の基礎的コンバインド・レシオ:~85

2026年第1四半期の税引き後純投資利益:8億3,300万ドル(前年同期比9%増)

株主還元:22億ドル(約20億ドルの自社株買いを含む)

増配:四半期ごとに14%増の1.25ドル/株(22年連続増配)

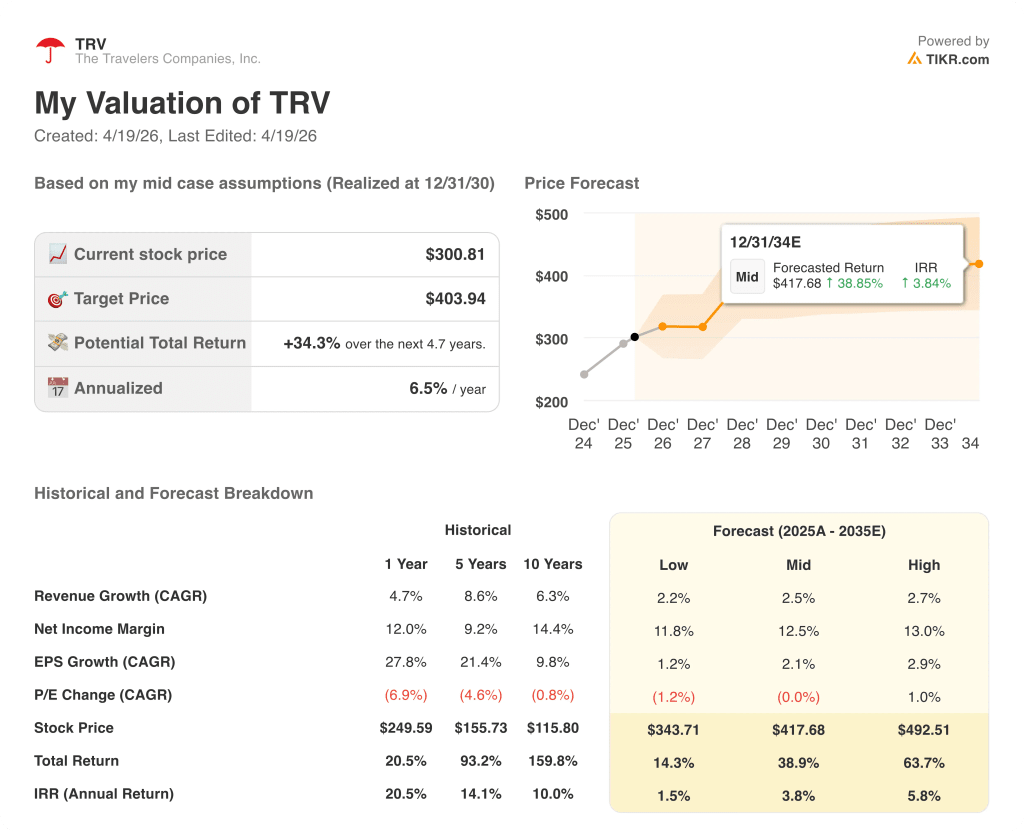

TIKRモデル目標株価:404ドル

インプライド・アップサイド5年間で+34% (年率+7%)

CTA 1 – 24語:トラベラーズはコアEPSを上回り、配当を14%増額した。トラベラーズ・カンパニーズの株価がまだフェアバリューを下回っているかどうか、TIKRで無料で確認することができます →。

トラベラーズ・カンパニーズ株式(TRV)は、17億ドル(希薄化後1株当たり7.71ドル)の中核利益で2026年を迎え、7四半期連続で10億ドルを超える基礎的保険引受利益を達成した。

正味収入保険料は 103 億ドルに達し、3 つの事業セグメントすべてで増加しました。

事業保険事業では、正味収入保険料が 58 億ドルとなり、14 四半期連続で基礎的コンバインド・レシオが 90%を下回り、第 1 四半期としては過去最高となる 8.39 億ドルのセグメント利益を計上しました。

企業向け保険の新規契約高は、商品セグメンテーション、デジタル見積もり、現場での業務遂 行への投資が奏功し、7.75 億ドルと、こちらも第 1 四半期として過去最高となりました。

ボンド&スペシャリティ保険は、正味収入保険料が7%増の11億ドルとなり、シュアティ事業が広範なインフラ支出に支えられ、保険料伸び率を14%に加速させた。

個人保険は7億400万ドルのセグメント利益を計上し、コンバインド・レシオは82.9%と、過去10年間の同部門の第1四半期の業績で最低となった。

アラン・シュニッツァー最高経営責任者(CEO)は、9つの主要保険種目にわたる幅広さ、北米への集中、AIを活用した引受ツールへの投資の拡大を挙げ、「環境にかかわらず持ちこたえる構造的優位性」を反映した業績であると述べた。

税引き後の純投資利益は前年同期比9%増の8億3300万ドルで、債券の新規利回りはポートフォリオの組み込み利回りを約70bp上回った。

トラベラーズは当四半期、公開市場買戻し18億ドルと従業員株式制度に関連した1億8,500万ドルを含む22億ドルを株主に払い戻し、既存の買戻し権限には52億ドルが残っている。

取締役会は1株当たり四半期配当金を14%増の1.25ドルにすることを宣言し、年率8%で22年連続の増配を達成した。

税引前で7億6,100万ドルの異常災害損失が主な足かせとなったが、これは1月の冬の嵐と3月の竜巻と雹によるものであった。

個人保険の国内正味収入保険料は前年同期比 5%減となりましたが、これは、財物価格条件の 改善と災害の多い地域でのエクスポージャー削減のために実施した措置、および 1 月にカナダ事業の売却を完了したことを一部反映しています。

経営陣は、第 2 四半期の固定資産の税引き後正味投資利益について、約 8.1 億ドル、第 3 四半期に約 8.4 億ドル、第 4 四半期に約 8.7 億ドルを見込んでいました。

保険引受マージンは過去10年間で最高水準にあるが、プライシングは緩やかになっている。TIKRでトラベラーズ・カンパニーズ株のフォワード・シナリオをモデル化してみよう。

トラベラーズ・カンパニーズ株式損益計算書が示すもの

トラベラーズ・カンパニーズの株価はマージン拡大環境で推移しており、保険引受の規律が損益計算書に反映され、営業利益は前年比3倍以上に増加している。

TRV株の財務 (TIKR)

TRV株の財務 (TIKR)

2026年第1四半期の総収益は119億2,000万ドルとなり、カナダ事業からの撤退による機械的な影響を反映し、既に~5%の増益を反映した前年同期に対し、前年同期比1%の増加となった。

2026 年第 1 四半期の営業利益は 22.4 億ドルとなり、前年同期の 5.7 億ドルから約 294%の増益となった。

2026年第1四半期の営業利益率は約19%に達し、2025年第1四半期の営業利益率約5%から大幅に回復した。

直近8四半期の営業利益率は約7%(2024年第2四半期)から26%(2025年第4四半期)へと変動しており、損害保険モデルに内在する季節性とキャタストロフ感応度が浮き彫りになっている。

コンバインド・レシオは約89%、基礎的コンバインド・レシオは約85%であり、中核となる保険引受エンジンが持続的な収益を生み出していることを裏付けている。

評価モデル

TIKRモデルでは、トラベラーズ・カンパニーズの株価を404ドルとし、現在の301ドルから約34%、今後5年間で年率約7%の上昇を想定している。

ミッドケース・モデルでは、2035年までの売上高年平均成長率(CAGR)を 約3%、純利益率を約13%と想定しており、トラベラーズの直近5年間の純利益率約9%、直近12ヵ月の純利益率約12%に比べ、いずれも保守的である。

2026年第1四半期は、異常災害損失が正常化した場合の収益力を実証した。1四半期のコアEPSは7.71ドルであり、モデルのEPS年平均成長率2%という前提が、良好な環境下では余裕をもってクリアされることを裏付けるものであった。

トラベラーズ・カンパニーズの株価は、10年来の高水準にある保険引受利益率、前四半期比で増加する投資利益、積極的な資本還元、そして1年間のリターンが約21%であるにもかかわらず、株価がまだ公正価値より低い価格であることを示唆するバリュエーション・モデルなど、投資ケースを維持したまま第2四半期を迎える。

TRV株価評価モデル結果 (TIKR)

TRV株価評価モデル結果 (TIKR)

トラベラーズは、プライシングの伸びが緩やかになり、キャタストロフ・エクスポージャーが構造的に高止まりしている中で、過去最高水準の保険引受利益率を維持できるかどうかが中心的な争点となる。

強気のケース

事業保険の基礎的なコンバインド・レシオは14 四半期連続で90% を下回っており、これは景気変動ではなく構造的な保険引受規律を示している。

債券NII は第2 四半期の8 億1,000 万ドルから第4 四半期には約8 億7,000 万ドルへと誘導経路にあり、ポートフォリオの再価格上昇に伴い、年間約2 億4,000 万ドルのランレート収入の増加が見込まれる

第1四半期の個人向け損害保険事業の国内コンバインド・レシオは83%と、過去10年間で最も良好な結果となり、マージンを犠牲にすることなく新契約の成長を加速させるための柔軟な価格設定が可能となった。

22回連続の増配に加え、52億ドルの自社株買いの承認が残っているため、トラベラーズはトップラインの加速とは無関係にEPSの成長を支える資本還元エンジンとなっている。

ベアケース

損害コストのトレンドが1桁台半ばで推移した場合、2026年および2027年の保険引受利益 率は縮小に直面する。

第 1 四半期の異常災害損失 7 億 6,100 万ドルは 2 つの個別事象によるものであった。第 2 四半期は歴史的に住宅所有者の天候損害が季節的に最も多い四半期であり、経営陣自身のガイダンスによれば、第 1 四半期の株式市場の下落によるオルタナティブ投資ポートフォリオの逆風が第 2 四半期の業績に波及している。

個人保険の国内正味収入保険料は前年同期比5%減となったが、成長への道筋は、資格制限の撤廃と代理店の拘束力制限の解除にかかっている。

TIKRモデルのハイケース・シナリオでは、2035年までの売上高年平均成長率は約3%にとどまるが、カナダからの撤退によって保険料ベースが経営陣の2ポイント成長率ガイダンスが示唆するよりも大幅に減少した場合には、その控えめな前提でさえも圧迫される可能性がある。

TIKRモデルでは、トラベラーズ・カンパニーズの株価は公正価値より34%低い。60,000以上の銘柄について、ご自身で数字を計算してみてください。

トラベラーズ・カンパニーズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

TRVの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、トラベラーズ・カンパニーズ・インクを他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

WACOCA: People, Life, Style.