債券と株式の両方の性質を持つハイブリッド債の発行が記録的なペースで世界に広がっている。企業はバランスシートを強化する好機と捉え起債を進めている。活況の背景には格付け会社ムーディーズ・レーティングスによる基準変更がある。

ムーディーズは昨年の評価基準見直しでハイブリッド債の資本性を高め、半分を資本とみなすようになった。これにより企業は株式の希薄化や格付けへの悪影響を抑えながらハイブリッド債で資金を調達できるようになり、起債が米国で急拡大した。

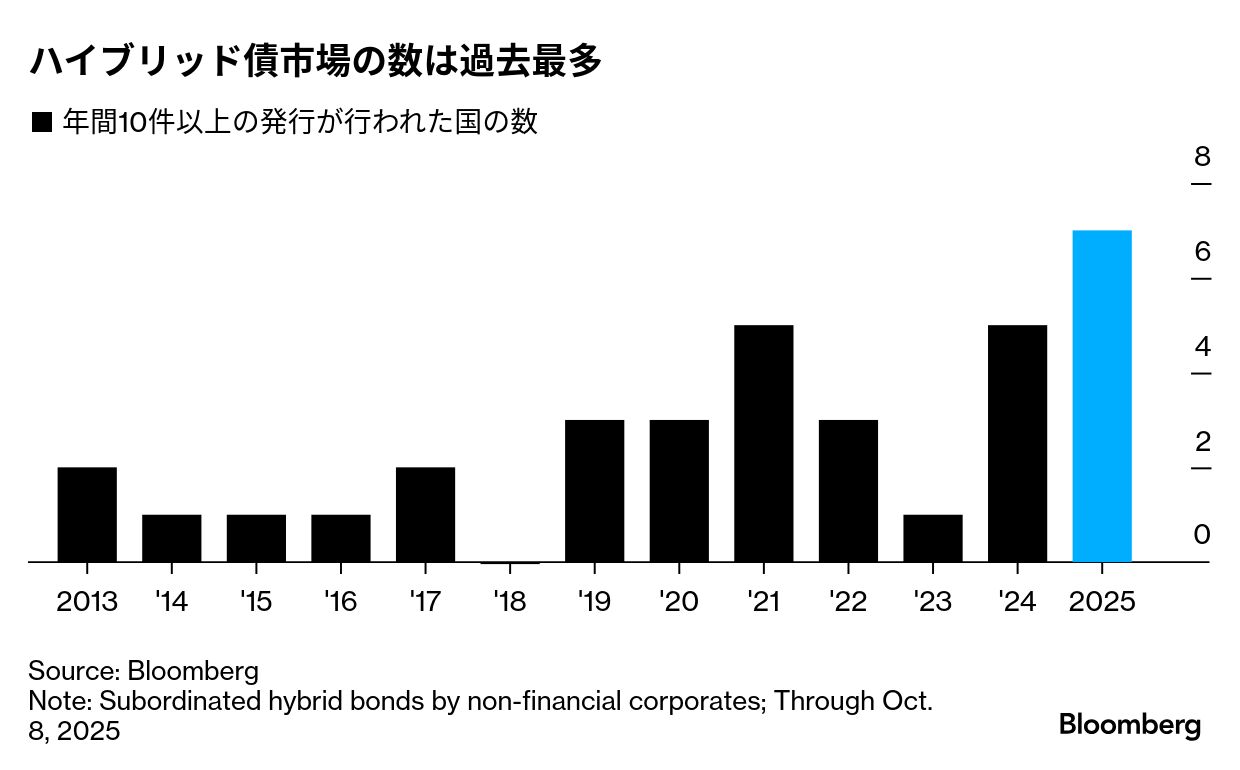

ブームは現在、カナダやオーストラリアなど比較的新しい市場へと広がりつつある。ブルームバーグの集計によると、発行件数が年間10件以上の国の数が過去最多となり、2025年には世界全体の供給量が過去最高水準に達する見込みだ。

バークレイズのグローバルファイナンスソリューション責任者トマ・フリシー氏は「これは世界的な現象だ。カナダ、オーストラリア、アジア、米国、欧州で活発な動きが見られる。ムーディーズが基準を見直して以降、世界的に発行が急増している」と述べた。

今年の信用市場全体の上昇を背景に、かつてはニッチだった市場の一角が着実に定着しつつある。ハイブリッド債は通常の社債よりも複雑な商品で、株式に近い性質を持つ。

投資家は、発行体が利払いや繰り上げ償還を見送る権利を持つことに対する補償として高いクーポンを受ける。

企業にとっては、部分的に資本として認められるため、格付け機関が重視する負債資本比率などの指標を改善する手段として、多少コストが高くても発行する価値がある。

現在はハイブリッド債の発行に追い風が吹いている。ICE BofAのハイブリッド債指数によると、ハイブリッド債の政府債に対するスプレッドは直近で145ベーシスポイント(bp、1bp=0.01%)と、世界金融危機以降で最も低い水準にある。

信用市場全体の上昇でスプレッドが圧縮される中、この上乗せ利回り水準は投資家を引き付けている。世界各地で新たな発行体が登場し、新しい投資家層も引き寄せられている。

ニューバーガー・バーマンで世界最大級のハイブリッド債特化型ファンドを運用するリヌス・クレアソン氏は「資産クラスがよりグローバルな性格を帯びてきたことが、資金流入の拡大につながっている」と述べた。同氏のファンドは9月に過去最大の月間流入を記録したという。

歴史的転換

米国のハイブリッド債ブームでの主な発行体は公益企業だ。データセンターの電力需要急増に対応する資金を確保する動きが広がった。

米国ではこれまで、電力会社などの公益企業が主に優先株を使って資本を調達してきたが、資金調達手段が実質的にハイブリッド債に置き換わる結果となった。今や他の業種にもハイブリッド債発行の波が広がっている。

リスクへの懸念も

一方で、スプレッドが歴史的低水準にあることを懸念する投資家もいる。ハイブリッド債は企業が破綻した場合、最初に損失を被る債券であり、企業が資金を温存するためにクーポン支払いを停止したり、償還を先送りしたりすることも可能だ。

発行企業が増えることで、投資家は問題銘柄を見極める負担が重くなっている。近年の欧州不動産市場のように、金利上昇局面で企業やセクター全体が急落した例もある。

それでも銀行は新たな成長分野を求めて、企業に対しさらなるハイブリッド債発行を積極的に提案している。市場が上昇を続け、より安全な資産のスプレッドが抑えられる中で、投資家からの需要も堅調だ。

バークレイズのフリシー氏は「特に米国では巨額の投資計画が進行しており、70億-80億ドル(約1兆1000億-1兆2000億円)規模にまで市場が拡大する可能性がある」と述べた。「公益企業以外の発行体がこの流れに加われば市場構造を一変させるだろう」とも語った。

原題:Boom in Risky Hybrid Debt Is Spreading From US Around the World(抜粋)

WACOCA: People, Life, Style.