後藤 恵陸 自然エネルギー財団 研究員

2025年2月26日更新

はじめに

1月29日、欧州委員会のウルズラ・フォン・デア・ライエン委員長は、「競争力コンパス(Competitiveness Compass)」と題する政策文書を発表した123。この文書は、今後5年間のロードマップとして機能する重要な指針である。フォン・デア・ライエン委員長は、この文書を、イノベーション、脱炭素と競争力の強化、レジリエンスの向上という3つの柱に関し、「今後5年間の欧州委員会の北極星となるもの」と位置づけている。さらに、次世代産業や脱炭素化への投資を加速するため、EUのルールや規制を全域で適用しやすくする、「前例のない簡素化努力」が必要だと主張した。これは、トランプ政権下での米中対立の激化、EUの経済指標の低迷など、不安定化する世界経済情勢への明確な対応である。本稿では、この文書の概要を紹介し、脱炭素化と経済競争力強化への新たなコミットメントとしての重要性、および日本を含むパートナー国への影響について論じる。

概要

フォン・デア・ライエン委員長は1月29日の発表会で「競争力コンパスは、ドラギ報告書の提言やレッタ報告書の知見を欧州委員会の戦略として具現化したものだ」と述べた。

競争力コンパスは、マリオ・ドラギ欧州中央銀行元総裁の長期的な競争力強化に関する提言と、イタリアのエンリコ・レッタ元首相が取りまとめた単一市場改革に関する重要な指摘を明確に取り入れている45。欧州連合(EU)はもはや、過去の経済成長を支えてきた要因に依存することはできない。外需を支えてきた開かれたグローバル貿易システムは減速し、安価で豊富な化石燃料へのアクセスは途絶え、地政学的安定の時代は終焉を迎えつつある。欧州経済の近代化、グリーン・デジタル移行の資金調達、欧州大陸の安全保障確保のためには、膨大な投資が必要だ。しかし、成長の原動力は年々弱まっている。

こうした状況の中で、競争力コンパスはフォン・デア・ライエン委員長の第2期政権の指針となり、欧州経済の活力を取り戻すための優先行動と構造改革を提示するものとなっている。

ドラギ報告書の示唆を受け、「イノベーション主導の生産性向上」が新たな競争力モデルの基盤になるとコンパスは主張する。欧州の産業構造は、米国のテクノロジー主導型産業に比べて研究開発投資が少ない重工業や自動車産業などの従来型産業によって長らく支配されてきた。労働生産性の成長(GDP/就業時間ベース)は、EUおよび日本は米国と比較して大幅に低い (図1)。過去10年間、米国ではオートメーション、AI、デジタル化、生産性の高いテクノロジーセクターの急成長が主な成長要因となっていた。この点で、イノベーションを通じて生産性を向上させるという欧州委員会の計画は、グローバルな潮流を的確に捉えたものである。EUの現在の静的な産業構造を変革するため、コンパスは競争力強化に向けた3つの変革の必要性を示し、今後5年間の主要な柱として位置付けている。

図1: GDP/労働時間ベースで見た労働生産力

国内総生産不変価格表示(2015年ベース)、2008‐2023年

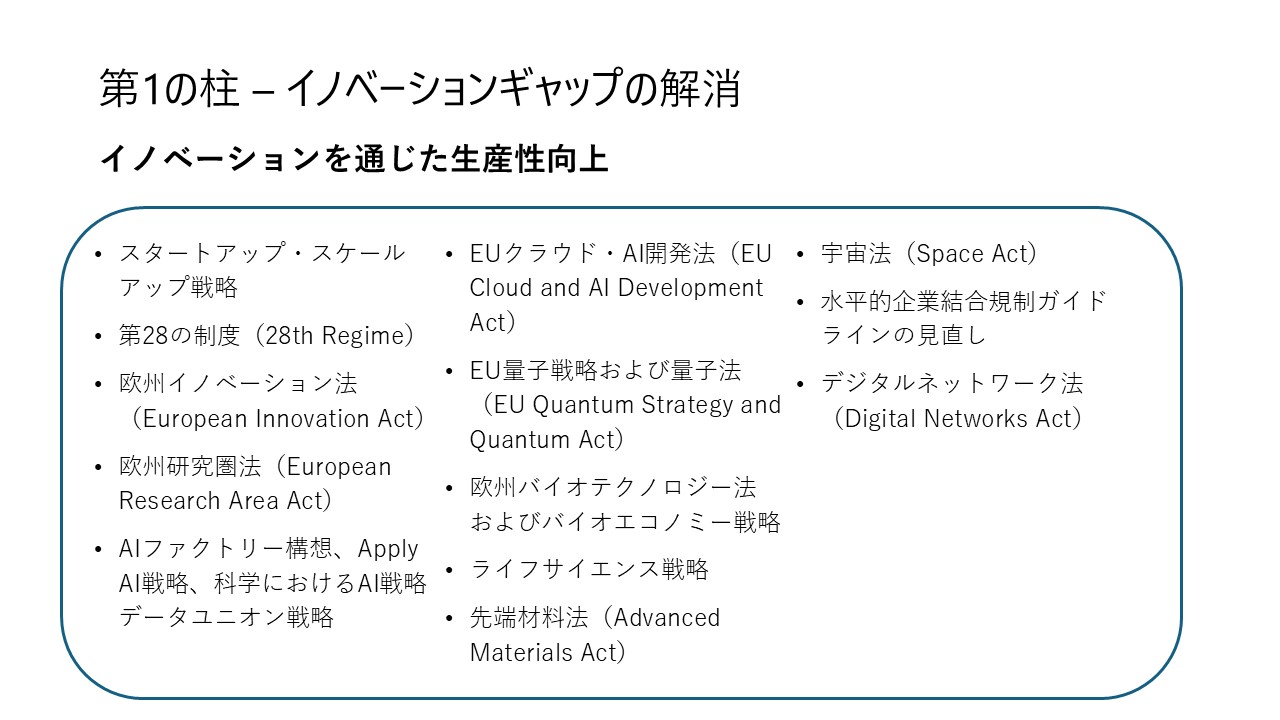

第1の柱:イノベーションギャップの解消

フォン・デア・ライエン委員長は、EUの研究開発は依然として強力であり、特許出願数も米国や中国と同水準であると指摘した。しかし、EUで商業化される特許はその3分の1に過ぎず、イノベーションをスケールアップする上でのギャップが生じている。競争力コンパスでは、AI、ロボット工学、バイオテクノロジー、宇宙産業などの「未来技術」を軸に、欧州のイノベーションエンジンを再燃させることを重視している。

しかしながら、欧州では企業の設立やスケールアップが市場の分断によって阻まれている。EU域内で事業を拡大しようとする企業は、税制、労働法、会社法、倒産法など、単一市場内でも加盟国27か国ごとの種類の異なる規制に直面することになる。欧州委員会は、「EUスタートアップ・スケールアップ戦略」とともに、第28番目の法制度(28th legal regime)を提案し、適用ルールの簡素化と失敗コストの削減を図る。第28番目の法制度とは、各国の法律を置き換えるのではなく、EUの27加盟国とそれぞれの国内法体系と並存する全域共通の選択可能な法的枠組みを創設することを目的としている。イノベーションギャップの解消への取り組みは、サステナブルファイナンス開示規則 (Sustainable Finance Disclosure Regulation)、企業サステナビリティ報告 (Corporate Sustainability Reporting Directive)、デューデリジェンス (Corporate Sustainability Due Diligence Directive)、タクソノミー(EU Taxonomy)等の法規制の簡素化も一環であり、企業の間で高まるEU規制の複雑さに対する懸念に対応するものだ。

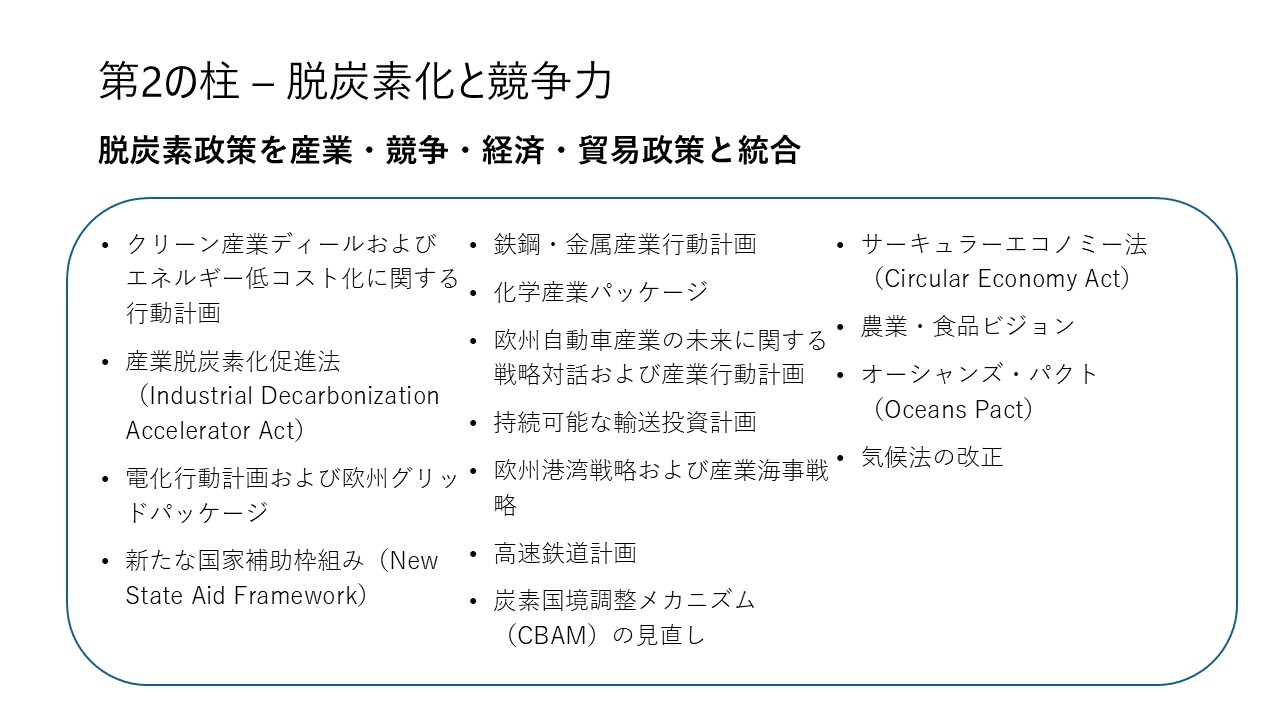

第2の柱:脱炭素と競争力のための共同ロードマップ

フォン・デア・ライエン委員長は、規制の簡素化を進めつつも、EUが「グリーン・ディールの目標を揺るぎなく維持する」ことを強調した。欧州の繁栄にはネットゼロ経済への移行が不可欠であり、EUは予測可能なクリーンテック投資を求める企業に対して開かれた市場であり続けると述べた。

ドラギ報告書でも指摘されているように、脱炭素化は産業、競争政策、経済、貿易政策と適切に統合されれば、強力な成長の推進力となる。この考えに基づき、欧州委員会は「クリーン産業ディール(Clean Industrial Deal)」を2月末に発表する予定である。このディールでは、既存産業の「深い移行(Deep Transition)」を実現し、新たな環境対応技術を同時に拡大するための具体的な方策が示される。

また、委員会は自動車産業との戦略対話を開始し、鉄鋼業や化学産業向けの行動計画を策定する予定である。加えて、エネルギー価格の高騰という問題も第2の柱の一環として取り組まれる。エネルギー価格を引き下げるためには、エネルギーシステムの効率化に向けた構造的課題の解決とさらなる統合・構造調整が必要である。

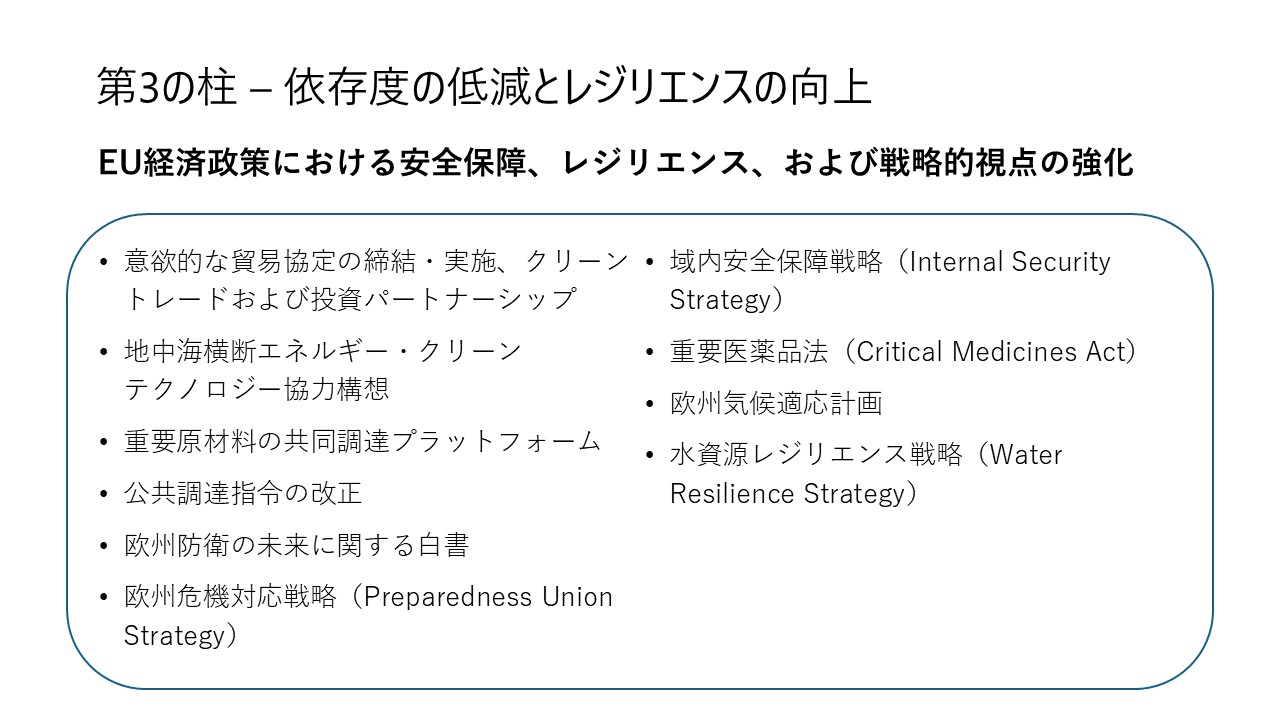

第3の柱:過度な依存の削減と安全保障の強化

競争力コンパスは、地政学的競争と貿易摩擦によってますます分断が進む世界経済を見据えている。安全保障はEU企業の経済的成功と競争力の前提条件であり、それを維持するためには、安全保障と戦略的自律性 (strategic autonomy) の観点を経済政策に統合することが必要である。安定したサプライチェーンと公正な貿易環境の確保は、欧州の競争力とイノベーションの向上に大きく貢献する。ロシアのウクライナ侵攻は、EUがロシアの化石燃料に過度に依存していたことを浮き彫りにし、供給途絶や経済的ショックに対する脆弱性を明らかにした。これを受けて、REPowerEU計画(2022年5月)は、再生可能エネルギーの拡大や多様なエネルギーパートナーシップを通じて依存度を低減し、エネルギー分野における戦略的自律性を強化するための重要な一歩となった。現在、このレジリエンス強化の取り組みはエネルギー分野にとどまらず、クリーン技術産業の発展に不可欠な重要鉱物の供給網など、経済の他の重要分野にも拡大している。

このため、EUは引き続きパートナーシップを深化させ企業に利益をもたらす新たな方法を模索し、公正で信頼性が高く予測可能なパートナーとしての地位を維持する方針である。域外への依存度の低減に向けて、欧州委員会は以下の取り組みを進める。

• 主要な物資・サービスの供給元の多様化

• 重要な原材料の共同調達

• 半導体などの重要なクリーン・デジタル技術のサプライチェーンレジリエンスを強化

また、EUは防衛産業の大規模な見直しを行う予定である。欧州は長年にわたり安全保障と防衛を外部に依存してきたが、防衛産業は構造的な弱点を抱え、数十年にわたる投資不足に直面している。この課題を克服するため、加盟国間の防衛協力を強化し、分断された防衛プロジェクトの統合を進めることが求められている。

脱炭素による競争力強化

競争力コンパスの発表において、フォン・デア・ライエン委員長とステファン・セジュルネ産業戦略担当上級副委員長は、EUが2019年のグリーン・ディールの目標を放棄していないことを何度も強調した。むしろ、欧州委員会は目標を最も迅速かつ効率的に達成する方法を模索している。脱炭素社会への移行には実用的かつ柔軟なアプローチが求められており、その実現のために新たな「クリーン・インダストリアル・ディール」が策定される予定だ。「ディール(取引)」という言葉が示すように、これは複数の関係者間の合意を必要とする。産業界、企業、政策立案者、各国政府、その他のステークホルダーの協力と対話が不可欠となる。

ドラギ報告書でも強調されているように、脱炭素化はEUの競争力の未来を左右する要素であり、2019年に設定された目標から逸脱するべきではない。フォン・デア・ライエン委員長が述べたように、EUはグリーン・ディールの目標を放棄することはできない。エネルギーコストを削減し、化石燃料価格の変動リスクに対してEUを強靭にするためには、グリーン・トランジションを進める必要がある。

記者から「欧州委員会は加盟国の政治的支持を得られるのか」という質問が出た際、フォン・デア・ライエン委員長は、2024年11月に欧州各国の首脳が政治的合意文書に署名したと回答した。この文書、「ブダペスト宣言」は、ドラギ報告書およびレッタ報告書の提言を欧州の指導者たちが正式に認めたものであり、EU経済に迅速かつ構造的な変革が必要であるという共通認識が存在することを示している。フォン・デア・ライエン委員長は、「計画はある。ロードマップもある。政治的意思もある。重要なのはスピードと団結だ」と強調した。ただし、脱炭素化をどのように進めるべきかについてはまだ意見の相違が残る。

欧州の競争力と安全保障にとって脱炭素化が悪影響を与えるという誤った認識が加盟国の中にも存在する。確かに、短期・中期的にはトレードオフが生じる6。脱炭素化には巨額の公的投資が必要であり、欧州企業にとっても負担が増す。その資金は、増税や他の分野でのコスト削減によって賄われることになる。しかし、グリーン投資はEUがエネルギー安全保障を確保するために不可欠である。化石燃料の輸入依存は、すでにEUの市場の不安定性を増大させ、競争力を低下させている。

2022年のロシアによるウクライナ侵攻とその後のエネルギー危機を経て、脱炭素化は最優先課題であるだけでなく、エネルギー供給を構造的に確保し、欧州経済のコストを削減する唯一の道となった。しかし、自然エネルギーのコスト削減効果は、まだ欧州全域の電気料金に十分に反映されていない。こうした状況の中で、ポピュリスト(大衆迎合主義)政党が市民の不満を巧みに利用する動きが加速している。したがって、欧州委員会には、脱炭素化による競争力向上のための明確で信頼できるロードマップを示し、市民の信頼を確保する責任がある。

また、市民社会の関係者の間では、EUが「簡素化」ではなく「規制緩和」に向かっているのではないかという懸念が高まっており、グリーン・ディールの目標や環境保護が危機にさらされる可能性が指摘されている7。さらに、サステナビリティ報告に関する既存の合意済みの法規制を再検討することは、規制の不確実性を生み出し、すでに新規制への対応に投資した企業に不利益をもたらす可能性もある。しかし、EUの持続可能性関連の規制が過度に複雑化していることも明らかであり、脱炭素化を加速させるためには新たなアプローチが求められている。こうした新たなアプローチによって、人権や環境の保護を確保しつつ、経済成長を促進できるかどうかが、欧州委員会にとって取り組むべき大きな課題になるであろう。

「協調、協調、協調」

欧州委員会が「競争力コンパス」を策定するに至った背景には、危機感の高まりがある。その中では、加盟国が協力し、脱炭素化のための資金調達を強化することが求められている。EUには単一市場、高度な技能を持つ労働力、高い家計貯蓄率など、多くの強みがある。問題は、これらの資産をどのように活用し、競争力強化に結びつけるかである。

コンパスでは、単一市場の障壁を取り除く計画が示されている。これは、2023年4月に発表されたレッタ報告書の提言を反映したものだ。EU全体で簡素化された統一ルールブックを作成すれば、主要産業への投資が加速するだろう。労働力のスキル向上については、欧州委員会が「スキルの連合(Union of Skills)」を立ち上げる予定であり、成人教育や生涯学習、将来に備えたスキル開発を推進し、公正な移行を支える取り組みを進める。

脱炭素化資金の確保:財源ギャップの課題

脱炭素化の資金調達にはさらなる検討と、加盟国間の合意形成が必要だ。ブリューゲル研究所の分析によれば、EUのグリーントランジション(環境移行)の主要な補助金は、今後枯渇する見込みだ8。2021年以降、回復・レジリエンスファシリティ(Recovery and Resilience Facility, RRF)は、グリーン・トランジションのために2,000億ユーロ以上の資金を確保してきたが、2026年に終了する予定であり、2024年から2030年にかけて約1,800億ユーロの財源ギャップが生じると見込まれている。

さらに、ドラギ報告書では、2030年までに欧州全体で年間7,500億〜8,000億ユーロ(EU GDPの約5%)の追加投資が必要と試算されている。しかし、EUレベルでの公的投資をどこまで増やすべきかについては、加盟国間で意見が大きく分かれている。財政保守派の国々(いわゆる「倹約四カ国(Frugal Four)」:オーストリア、デンマーク、オランダ、スウェーデン、およびドイツ)は、厳格な財政政策を維持すべきと主張し、EU共通の債務発行には慎重な姿勢を示している。

EUは、次期「多年度財政枠組み(MFF, 2028-2034)」の一環として「欧州競争力基金(European Competitiveness Fund)」を設立し、戦略的プロジェクトへの資金配分を強化する方針だ。しかし、この基金では、RRF終了後に生じる財源ギャップを完全には補えないという課題が残る。

民間投資の動員:金融市場の統合が鍵

公的投資は、民間投資を呼び込む触媒としての役割を果たす。しかし、EUと加盟国は、民間投資の動員に向けてより強力な協調と調整を進める必要がある。欧州委員会は、EUの金融システムをより効果的に機能させ、家計貯蓄を戦略的投資に結びつけることが不可欠であると指摘している。

委員長によると、EUの家計貯蓄は年間1.4兆ユーロであり、米国の8000億ユーロと比べて大幅に多い9。しかし、金融セクターがこれらの貯蓄を十分に生産的な投資へと振り向けることができていない。EUでは、資本市場の統合(Capital Markets Union, CMU)が10年以上にわたって議論されているが、政治的優先度の低さや加盟国間の合意の遅れにより、進展が鈍化している10。

こうした状況を踏まえ、2025年中に「貯蓄・投資連合(Savings and Investment Union)」戦略を発表する予定だ。これは、CMUのリブランディング(再定義)であり、低コストの貯蓄・投資商品をEUレベルで促進し、革新技術の資金調達と生産性向上を図ることを目的としている。

日本との関連性: 戦略的協力強化の好機

「競争力コンパス」では、日本はオーストラリア、カナダ、ニュージーランド、スイス、米国と並び、適合手続きのコスト削減に向けた交渉が進行中の国の一つとして言及されている。世界の貿易環境が激動する中、EUは価値観を共有する国々との協力を強化し、二国間の貿易関係を拡大しようとしている。

ドラギ報告書では、「外国経済政策(Foreign Economic Policy)」という新たな概念が提唱されており、これはEUの経済安全保障が、強靭なサプライチェーン、輸出依存度、対外直接投資(FDI)、そしてグローバル経済関係の潜在的な圧力点に左右されることを指摘している111213。この外国経済政策には、自由、公正かつルールに基づく貿易体制の構築と維持、そして互恵的なパートナーシップへの投資が含まれる。EUは、自らを「信頼できる、予測可能な貿易・ビジネスパートナー」として位置づけており、日本も同様の評価を持つ国である。

日欧間の互恵的かつ信頼に基づく関係をさらに強化するためには、両者がカーボン市場の調和にも取り組む必要がある。日本は、GX-ETS(GX排出量取引制度)の下、2026年から義務的なカーボン取引制度へ移行する予定であり、これはEUと日本の産業関連の気候変動対策を調和させる上で重要な一歩となる。しかし、炭素国境調整措置(CBAM)とGX-ETSとの整合性は依然として課題である。

CBAMは、炭素リーケージを防止し、炭素価格制度の下で競争するEU産業との公正な競争を確保するため、特定の輸入品に含まれる体化排出量(embedded emissions)に基づいて炭素価格を課す仕組みである。最近、EUの気候担当委員であるヴォプケ・フークストラ氏は、欧州委員会がCBAMの大幅な改訂を検討しており、炭素賦課の適用範囲を排出量の大部分を占める企業の上位20%に限定する計画を進めていると述べた14。しかし、日本からのCBAM対象品目は主に鉄鋼分野に集中しており、対EU輸出総額の約3%(2023年度で2,728億円)を占める15。このため、鉄鋼などの炭素集約型製品は引き続き影響を受けるとみられる。これらの製品が欧州製品と比べてエンボディド・カーボンが高い場合、EU市場での競争力が低下するリスクがある。

最優先事項として、GX-ETSの下で支払われる炭素価格がEUにおいて「実効性あるもの」と認識されることが極めて重要である。CBAM規則第9条には、第三国で支払われた炭素価格がEUで認められる条件が定められている。それによると、CBAMの関税削減は「原産国で実効的に炭素価格が支払われた場合にのみ」申請できる(第9条第1項)16。GX-ETSが有効な制度として認められ、その上に日本の炭素価格がEU-ETSの炭素価格と同等である場合、日本からEUに輸出される製品はCBAMによる炭素関税の支払いを免れることができる。しかし、GX-ETSの炭素価格が低すぎる場合、CBAMによって両者のカーボンプライシング制度の差が調整される可能性がある。そのため、日本はGX-ETSにおいて最低炭素価格の設定を検討の際、EUのレベルに整合させる必要がある。また、EUのMRV(モニタリング・報告・検証)基準に適合した透明性の高い埋込排出量のデータ管理システムを構築し、正確な排出量の報告を行うことが求められる。CBAMが2026年に施行されるため、この対応は急務となっている。

さらに、将来的にCBAMの対象範囲が拡大し、より下流の製品や中間製品、化学製品などが含まれる場合、日本の対EU輸出にはさらなる負担が生じる可能性がある。そのため、日本の産業界は脱炭素化を加速させ、特に排出削減が困難な産業において低炭素生産技術の開発を進め、EU市場での競争力を維持し、高額な炭素賦課金を回避する必要がある。

一方で、2024年2月17日にEU-日本産業協力センターで開催されたイベントにおいて、欧州委員会気候行動総局のヴァンデンベルゲ局長は、EUが日本との「産業近代化のための同盟」を模索していると述べた17。この同盟には、規制の不確実性を回避し、両地域間の貿易と投資を促進するための明確なルールと基準が含まれることが求められる。 そのため、日本とEUの産業構造やエネルギー依存における重要な共通点を認識し、自然エネルギーの導入拡大がよりレジリエントで競争力のある経済の実現にどのように貢献できるかを理解することが重要である。

エネルギー政策と競争力:EUと日本の共通課題

米国のトランプ大統領が掲げた「エネルギー支配(Energy Dominance)」政策の復活により、米国の気候・環境政策は大幅に後退する可能性がある18。米国が化石燃料推進へとシフトすれば、EUとの間でエネルギー価格の格差がさらに拡大し、EUのエネルギー集約型産業の競争力が損なわれるリスクが高まる19。この競争力ギャップを埋めるために、EUはエネルギー転換をさらに加速させる必要がある。

同様に、日本も化石燃料輸入に依存する経済構造を抱えており、米国の政策転換によるエネルギー価格の変動は、日本経済にも大きな影響を及ぼす。したがって、日本にとってもエネルギー転換の加速は経済競争力を確保するための不可欠な戦略となる。しかし、日本が世界のグリーン産業競争においてさらなる遅れを取る場合、EUや中国をはじめとする各国は、脱炭素化にコミットする国々との協力を深める方向へ進むだろう20。

現在、米国が保護主義的な貿易政策を強化している中、日本がGX(グリーントランスフォーメーション)政策をEUやグローバルな基準と整合させることは、クリーンテクノロジーや自然エネルギー分野での新たなビジネス機会を生み出す可能性がある。日本がGX政策を国際標準に適合させ、EUとの協力を深めることで、エネルギー転換を軸とした産業競争力の向上と、持続可能な経済成長の実現が期待されるであろう。

結論

「競争力コンパス」は、今後5年間のEUの経済・産業戦略の重要な指針となる。この文書は、急速に変化する世界経済の中で、イノベーション、脱炭素化、レジリエンスの強化への明確なコミットメントを示している。ドラギ報告書やレッタ報告書の提言を統合することで、EUは自らが直面する成長の鈍化、地政学的緊張の高まり、グリーン・デジタル移行のための大規模投資の必要性といった構造的課題を認識している。本書は、グリーン・ディール目標の維持の緊急性を強調するとともに、脱炭素化が将来の競争力の中核であることを改めて確認している。

「行動の緊急性」は本書の随所から読み取れるものの、今後解決すべき課題は山積しており、それには強い政治的合意が不可欠である。例えば、

• 移行資金の調達方法

• どの貿易協定を追求するべきか

• 欧州防衛のあり方

• 既存産業と新興産業をどのように支援するか

といった多くの問題について、加盟国間で意見の相違があるのが現実だ。

EUが脱炭素化を軸とした競争力強化に取り組むことは、日本にとって戦略的協力を深める絶好の機会となる。世界のエネルギー構造が今後さらに変化する中、日本とEUは連携し、脱炭素化、貿易、投資フレームワークの分野で高い基準を設定することが求められる。それにより、地政学的・経済的不確実性が高まる時代において、長期的な経済安定と競争力を確保することが可能となる。

1Brussels, 29.1.2025 COM(2025) 30 final Communication From The Commission To The European Parliament, The European Council, The Council, The European Economic And Social Committee And The Committee Of The Regions. A Competitiveness Compass for the EU.

2European Commission, 2025 January 29. An EU Compass to regain competitiveness and secure sustainable prosperity.

3Competitiveness Compass: Innovation, Decarbonisation and Security. Press conference, 2025 January 29.

4Enrico Letta, 2024. Much More Than a Market.

5Mario Draghi, 2024. The future of European competitiveness – A competitiveness strategy for Europe.

6Bruegel, 2025. Not yet Trump-proof: an evaluation of the European Commission’s emerging policy platform.

7Civil Society Stakeholder input to the European Commission Roundtable Consultation on Simplification, 2025 February 5.

8Bruegel, 2024. An investment strategy to keep the European Green Deal on track

9European Commission, 2025. Statement by President von der Leyen on the EU Competitiveness Compass.

10Centre for European Policy Studies, 2024. From a Capital Markets Union towards a robust Savings and Investment Union

11Mario Draghi, 2024. The future of European competitiveness – A competitiveness strategy for Europe

12Bruegel, 2025. Not yet Trump-proof: an evaluation of the European Commission’s emerging policy platform.

13Financial Times, 2024 September 22. Why Europe needs a foreign economic policy.

14 Reuters. EU considers exempting most companies from carbon border levy.

15外務省2024年11月 – 日EU経済関係資料3頁

16Regulation (EU) 2023/956 of the European Parliament and of the Council of 10 May 2023 establishing a carbon border adjustment mechanism (Text with EEA relevance)

17Accelerating the clean transition in the EU and Japan.

18Bruegel, 2024. Trump’s comeback and its implications for EU climate and energy policy.

19Bruegel, 2024. Decarbonising for competitiveness: four ways to reduce European energy prices.

20Stiftung Wissenschaft und Politik, 2024. The EU-Brazil Partnership and the New Climate Geopolitics.

WACOCA: People, Life, Style.