|dメニューニュース(NTTドコモ)")

利下げ頼みの米国株 どこまで現在の高PERは正当化できるのか

〇日経平均株価は先行き12ヶ月45,000円程度で推移するだろう。

〇USD/JPYは先行き12ヶ月150円程度で推移するだろう。

〇日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

〇FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう。

金融市場

〇前営業日の米国市場は、S&P500が▲0.5%、NASDAQが▲0.5%で引け。VIXは16.7へと上昇。

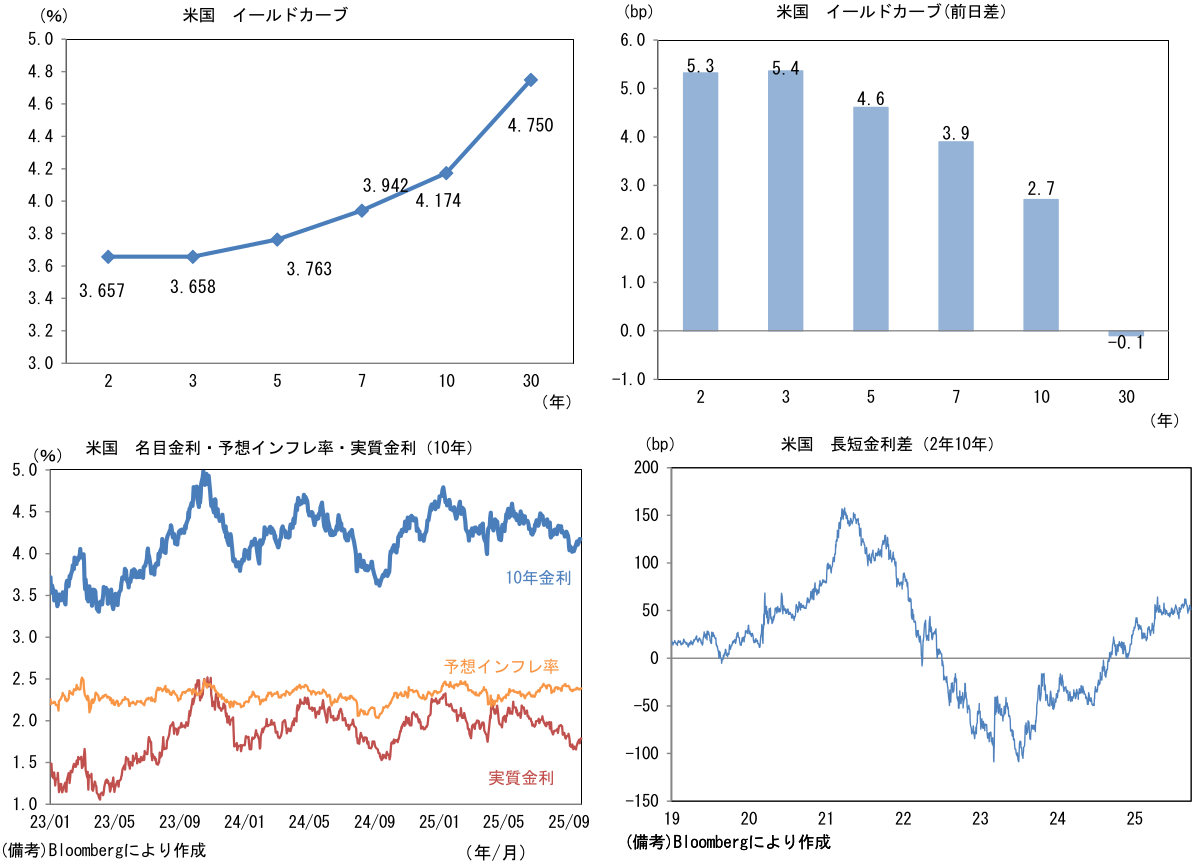

〇米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.385%(+0.5bp)へと上昇。実質金利は1.787%(+2.2bp)へと上昇。長短金利差(2年10年)は+51.4bpへとプラス幅縮小。

〇為替(G10通貨)はUSDが全面高。USD/JPYは149後半へ上昇。コモディティはWTI原油が65.2ドル(+0.2ドル)へと上昇。金は3746.5ドル(+11.5ドル)へと上昇。

TBS CROSS DIG with Bloomberg経済指標等

TBS CROSS DIG with Bloomberg経済指標等

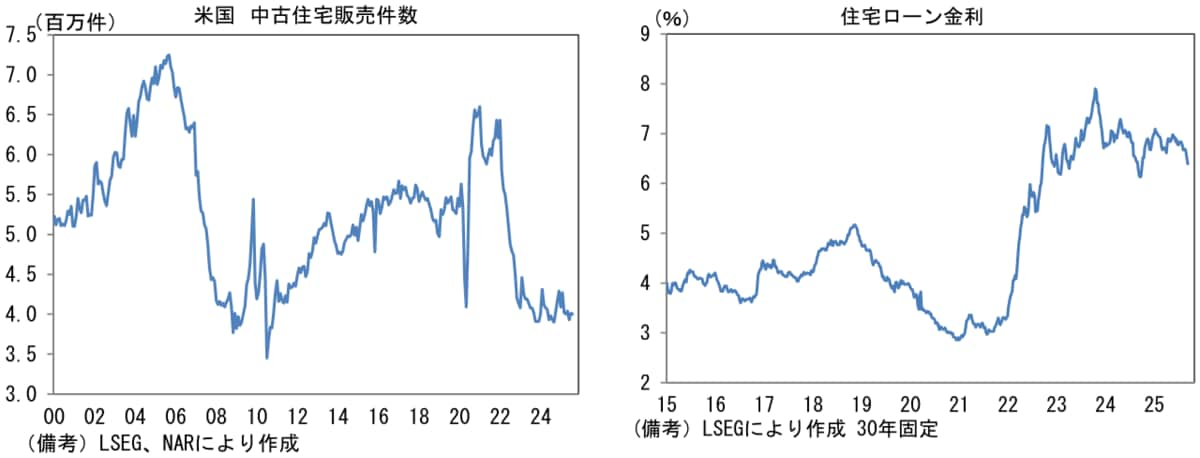

8月米中古住宅販売件数は前月比▲0.2%、400万件であった。約2年にわたって400万件程度の水準で一進一退を続けている。

住宅ローン金利は低下基調にあるものの、現時点で住宅販売を上向かせるには至っていない。

TBS CROSS DIG with Bloomberg

TBS CROSS DIG with Bloomberg

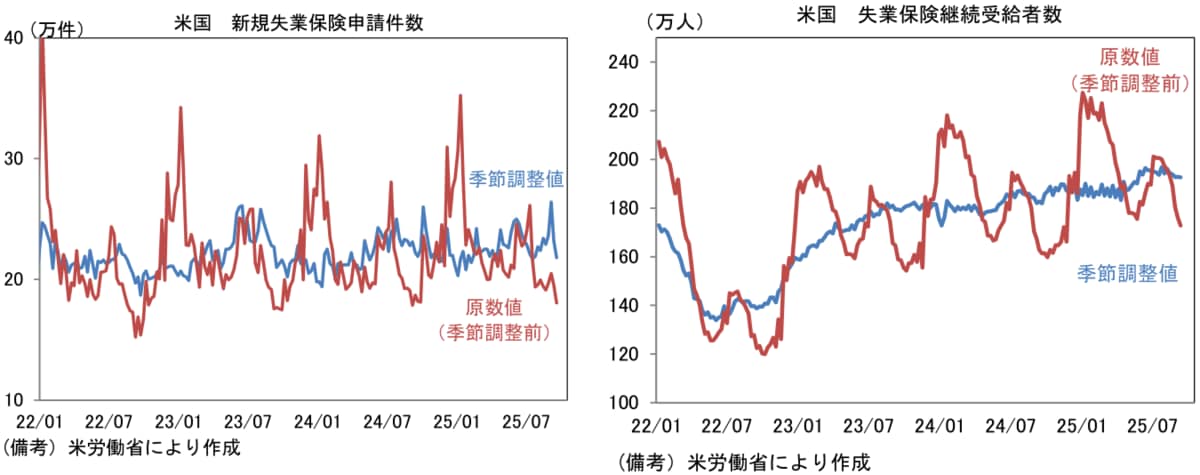

新規失業保険申請件数は21.8万件と前週比1.4万件減少。4週平均値は23.7万件となり、2023年以降の平均的な水準に回帰。

JOLTS統計で示される解雇率が低位で安定していることと整合的であり、企業が解雇に及び腰であることが示されている。

移民の強制送還等を除いた労働市場は安定を維持している。失業保険継続受給者数も一段の増加が回避されている。

TBS CROSS DIG with Bloomberg注目点

TBS CROSS DIG with Bloomberg注目点

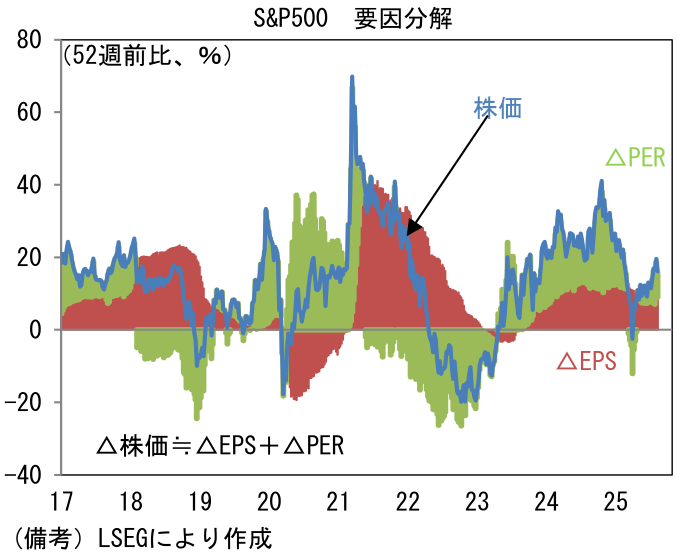

米国株を最高値圏に押し上げている背景としては、AI関連財の爆発的需要、堅調な個人消費を後ろ盾とする企業収益の拡大に加え、Fedの利下げ期待が強く効いている。

事実、現在のPERは23倍程度とコロナ期(2020年後半)の頂点すら凌駕する水準に押し上げられており、S&P500の変動をEPS要因とPER要因に分解すると、PER要因の寄与が目立っている。

米国株が崩れるとしたら、Fedの利下げが金融市場参加者の想定ほど進まないことであろう。

TBS CROSS DIG with Bloomberg

TBS CROSS DIG with Bloomberg

Fedの利下げについて筆者は3.5%まで、利下げが進んだ段階で様子見に転じると予想している。

この予想に対する現在のリスクは上向き、すなわち3.75%程度で利下げが打ち止めになる可能性が、3.25%以下の領域まで連続利下げされる可能性よりも大きいと認識している。

他方、FF金利先物は、2026年後半に3%強の水準(概ね中立金利)まで利下げが進む展開を織り込んでおり、ドットチャートで示されているよりも積極的な利下げが想定されている。

株式市場参加者が想定する利下げ経路がFF金利先物と同じであると仮定し、Fedの利下げが筆者の予想通りとなれば、株式市場には失望が広がるだろう。

その点、9月25日にはグールズビー・シカゴ連銀総裁は早期の連続利下げに距離を置く発言をしている。

総裁は「インフレが一時的なもので解消されるという想定のもと、過度に前倒しで大幅な利下げを実施することには不安がある」、「インフレ率が4年半目標を上回り続け、しかもなお上昇している状況を考えると、前のめりになって過度に積極的に利下げするのは避けるべきだ」、「われわれは警戒を怠らないようにしたい。インフレが持続するのかが分からないうちに前倒しで過度な利下げを実施するのは、間違いを犯すリスクがある」といった見解を示した。

ここでFedが金融政策の策定にあたって、労働市場の「量(雇用者数)」を重視するのか、それとも「均衡」すなわち失業率を重視するのか考えてみたい。

現在の労働市場を俯瞰すると、まず雇用者数の増勢は明確に鈍化している。

非農業部門雇用者数は直近3ヶ月平均が僅か+2.9万人に落ち込んでおり、9月以降にマイナスへ転じても不思議ではない状況にある。

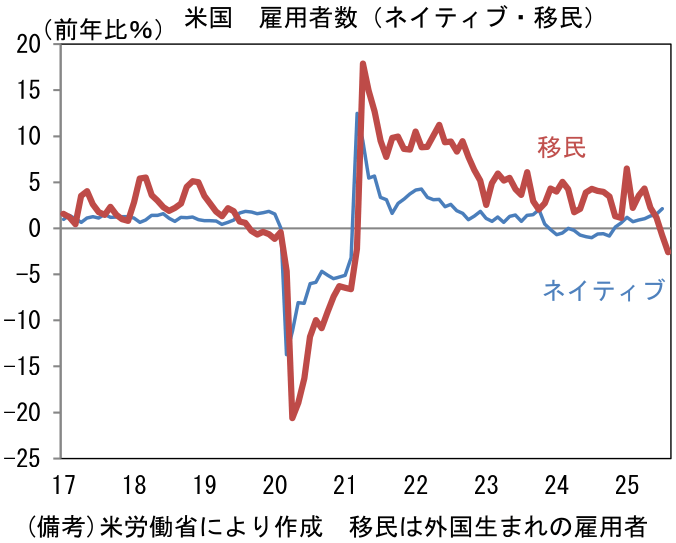

もっとも、雇用者数の増勢鈍化の背景には不法移民の強制送還等の影響があり、全てが労働需要(=景気)の弱さによって説明される訳ではない。

外国生まれの雇用者数が減少に転じているのはそうした「社会的要因」を映じているからに他ならない。

TBS CROSS DIG with Bloomberg

TBS CROSS DIG with Bloomberg

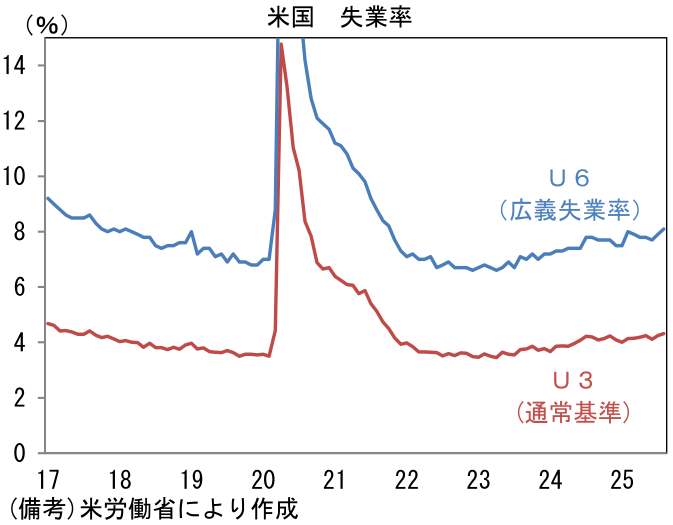

現在、雇用者数の増勢が鈍化するのをよそに失業率は4.3%で安定している。

2024年平均の4.0%から上昇したとはいえ、依然として完全雇用に近い状況を維持しており、労働需給が崩れている様子は窺えない。

これは大きくみれば、労働需要と労働供給が同程度に減少し、縮小均衡が成立した状態にあると言える。

TBS CROSS DIG with Bloomberg

TBS CROSS DIG with Bloomberg

雇用最大化と物価安定を同時に担うFedは、労働需給が均衡し失業率が安定するなら、たとえ雇用者数の絶対水準が増加しなくても、それを大きく取り扱わないのではないか。

ましてや現在のように雇用者数の減少に社会的要因が含まれているのであれば、金融政策による調整はあまり意味をなさない。

また移民の職がネイティブに置換され、単に労働コストが増加するという質の悪い賃金上昇が発生する恐れもある。このような状態では、雇用者数の減少を金融政策で食い止めるという結論には至らないだろう。

「雇用者数の増勢鈍化(もしくは減少)と失業率の安定」という構図が続いた場合、Fedが果敢な利下げ、すなわち政策金利を3.5%(FF金利誘導目標上限)以下にする可能性は低いとみている。

仮にそうした労働市場の縮小均衡が続く下でFedの利下げ観測後退などで長期金利が上昇した場合、名目GDP成長率と10年金利の差がマイナス圏に転落することも考えられる。

名目GDP成長率と長期金利の差は、投資家からみると「おいしさ」であるから、仮にマイナス圏に転落するよう事態に陥れば、現在の高PERは正当化できなくなるのではないか。

※情報提供、記事執筆:第一生命経済研究所経済調査部 主席エコノミスト 藤代 宏一

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。

WACOCA: People, Life, Style.