9月8日、 フランス国民議会(下院)で行われたバイル首相率いる内閣の信任投票が反対多数で否決され、内閣は総辞職する見通しになった。写真は同日、下院で投票前に発言する同首相(2025年 ロイター/Benoit Tessier)

[8日 ロイター] – フランス国民議会(下院)で8日に行われたバイル首相率いる内閣の信任投票が反対多数で否決され、内閣は総辞職する見通しになった。これによってフランスは貧弱な成長と借り入れコスト上昇の泥沼にはまり、債務返済負担が欧州最悪クラスに膨れ上がる道筋をたどりつつある。

バイル内閣に不信任が突きつけられたことで、ユーロ圏最大となっているフランスの財政赤字を来年大きく削減できるとの期待は崩れ去った。

内閣が打ち出した来年に440億ユーロ(520億ドル)の予算を圧縮する提案は野党各党に成立を阻まれ、マクロン大統領が指名する後任の首相が誰になっても、財政規律が大幅に緩和されるのは避けられそうにない。

ピクテ・ウエルス・マネジメントのマクロ経済調査責任者を務めるフレデリック・デュクロゼ氏は「上向きのシナリオは無い、逃げ道は無い、同じ規模で財政再建が進む信頼に足るシナリオは全く存在しない」と言い切った。

ロンバール経済・財務相も、10月7日までに策定が必要な来年予算案について、次期政権は財政タカ派として知られたバイル氏ほど財政再建に野心的な姿勢にならないだろうと認めている。

下院最大勢力の左派連合に属し、次期首相が選出される可能性がある社会党が超富裕層に対する150億ユーロの増税を要求していることもあり、次期政権は財政赤字削減のために歳出カットよりも増税に頼ろうとする公算が大きい。

しかし金融市場は、特に幅広い層を対象とした増税は好意的に受け止めないだろう。既に英国で懸念されているように、増税は成長を阻害しかねないからだ。

RBCブルーベイ・アセット・マネジメントのポートフォリオマネジャー、ラッセル・マシューズ氏は「ますますはっきりしてきたのは、大幅な財政赤字を減らす実現可能な手段としての増税路線に、市場参加者が与したがっていないことだ。その路線の信頼性は低下しつつある」と述べた。同社はフランス国債の値下がりに賭けている。

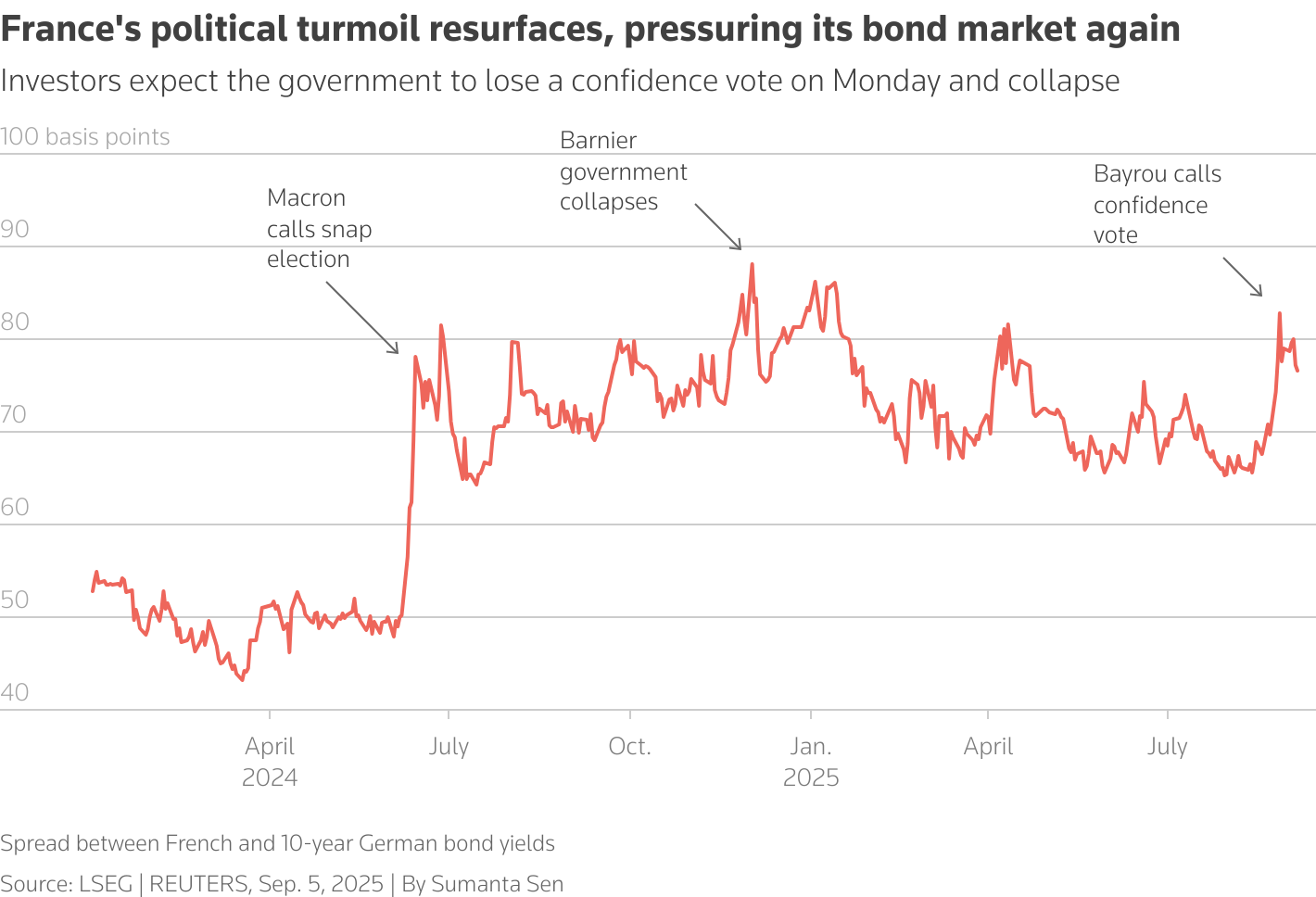

The graphic is a line chart showing the spread between the 10 year bond yield of France and Germany since 2010. The spread has increased in the last year.

The graphic is a line chart showing the spread between the 10 year bond yield of France and Germany since 2010. The spread has increased in the last year.

<欧州の問題児に>

マクロン氏は現時点で、下院の解散総選挙の意向は示していない。各種世論調査でも、総選挙を経てどこか特定の党が過半数を握り、今の膠着(こうちゃく)した各会派の勢力関係に変化をもたらすとは限らないことが分かる。

フランス国内の政局が混乱し、財政運営の方針が揺れ動く中で、家計や企業は既に支出や投資を手控えている。

消費者と企業はいずれも、将来が明確になるほど支出や投資が増えるというのが専門家の見方だ。

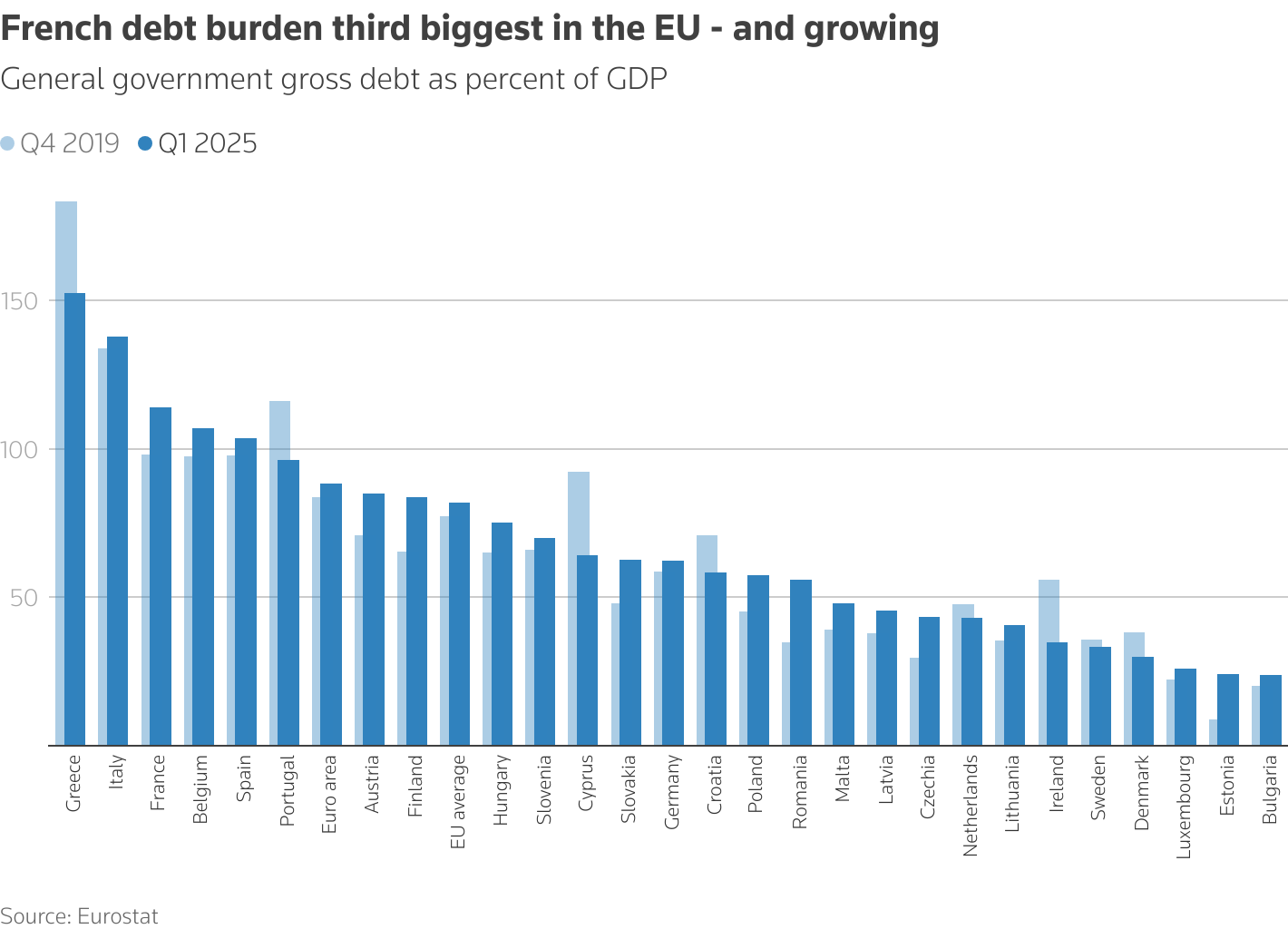

そうした支出・投資減少による成長鈍化は、フランスのような多額の借金を抱える国にとってとりわけ問題が大きい。なぜなら、フランスの場合、6月時点で公的債務は3兆3000億ユーロと国内総生産(GDP)の114%に達しており、この苦境を脱出する手段として経済成長を当てにできなくなるからだ。

フランスの公的債務のGDP比は、ギリシャの153%やイタリアの138%よりは低い。ただ両国はフランスと異なり、利払いを除く財政収支が相当な黒字を計上している。

昨年590億ユーロだったフランスの債務返済負担は、成長が減速するか財政赤字削減の取り組みが緩めば、2029年までに1000億ユーロ超に増加し、単一の歳出項目として最大になる、とフランス会計検査院は今年警告している。

一方ドイツの財政が長年の緊縮路線から積極的な歳出拡大に転じたことも、フランスの肩身を狭くしている面がある。

オックスフォード・エコノミクスのエコノミスト、レオ・バランクー氏は「フランスは『醜いアヒルの子』になっている」と指摘。金融市場にとって、これまでは恒常的な鈍い成長率と膨大な債務を抱えるイタリアが欧州の問題児だったが、「今は明らかにフランスがそうなろうとしている」と付け加えた。

Chart shows EU countries gross debt as a percent of GDP with France having the third biggest burden after Greece and Italy

Chart shows EU countries gross debt as a percent of GDP with France having the third biggest burden after Greece and Italy

<リスクプレミアム高止まり>

ユーロ圏最大規模のフランス国債市場はかつて、投資家からドイツ国債に代替する一番安全な資金の振り向け先と見なされてきた。

ところが昨年、マクロン氏が下院の解散総選挙に踏み切って以来、フランス国債利回りのリスクプレミアムは高止まりしている。

足元のリスクプレミアムは、2011年のユーロ圏債務危機の震源地だったギリシャやスペインを上回っており、イタリアとほぼ同水準。昨年初め段階では、イタリア10年国債利回りは、フランス10年国債より1ポイント以上も高かった。

経済研究機関OFCEのエコノミスト、マチュー・プラーヌ氏は、フランスにとって政治停滞に陥った中で永続的に高いリスクプレミアムの支払いを迫られるのが最大のリスクだと分析。「将来の成長を生み出せるイノベーションや教育など全ての分野に関する長期的な決断がほとんどできなくなってしまう」と警告した。

私たちの行動規範:トムソン・ロイター「信頼の原則」, opens new tab

WACOCA: People, Life, Style.