| JBpress (ジェイビープレス)")

ドイツのレオパルト1戦車(写真:ロイター/アフロ)

ドイツのレオパルト1戦車(写真:ロイター/アフロ)

(白木 久史:三井住友DSアセットマネジメント チーフグローバルストラテジスト)

8月25日、2026年度の予算編成に行き詰まったフランスのバイル首相が「9月8日に内閣の信任投票を実施する」と発表したことを受けて、金融市場に動揺が走りました。

「内閣総辞職」や「解散総選挙」への懸念から、発表前には約4.31%だったフランスの30年国債利回りは9月2日には約16年ぶりとなる4.5%台まで上昇し、フランスの代表的な株価指数であるCAC40指数は、同期間に約4.0%下落しました。

先般、欧州はトランプ大統領からの要請を受けて、自前の防衛力強化に大きく舵を切りましたが、こうした欧州の「再軍備」は財政に問題を抱えるフランスのような国にとっては、頭の痛い問題となりかねないでしょう。そこで今回は、欧州で進む「再軍備」が抱える潜在的なリスクや金融市場への影響について、予断を持たずに「頭の体操」をしてみたいと思います。

ドイツの防衛費増額の衝撃

長年にわたり厳格な緊縮財政を続けてきたドイツは、防衛費に関するトランプ大統領からの要請を受けて方針を大転換し、財政拡張に舵を切りました。3月には憲法を改正して債務ブレーキ(財政赤字GDP比0.35%以内)を緩和して、GDP比1%を超える防衛費については借り入れにより賄えるようになり、インフラ向けに5000億ユーロ(約86兆円)の特別基金の設立を決定しました。

そして、欧州の主要国は2025年6月の北大西洋条約機構(NATO)首脳会議で、2035年までに防衛費を従来のGDP比2%から同5%(防衛費3.5%、同インフラ関連1.5%)へ引き上げることを正式に決定しました。

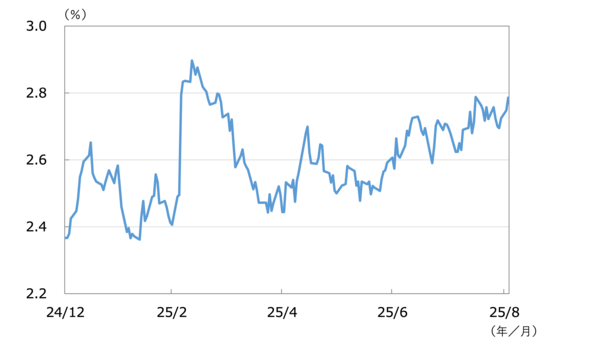

ドイツはGDPで世界第3位、27カ国が加盟する欧州連合(EU)全体のGDPの約4分の1を生産する域内では圧倒的ナンバーワンの経済大国です。そんなドイツが長年のくびきから解き放たれたインパクトは絶大で、ドイツの与野党による憲法改正での合意が報じられた3月5日にはドイツ10年国債利回りは1日で約0.3%も急上昇しました(図表1)。

【図表1:欧州株と独長期金利の推移】

(注)データは22024年12月31日~2025年9月2日

(注)データは22024年12月31日~2025年9月2日

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

ギャラリーページへ

米国の財政負担を和らげ更に米国製兵器の購入により対米貿易黒字が削減される一方、自助努力でNATOの防衛力を維持しつつ景気浮揚効果も期待されることから、市場では「万事丸く収まった」との安ど感が広がっているようですが、果たして事はそんなにうまく進むのでしょうか。

WACOCA: People, Life, Style.