9月3日、注目すべき今年の傾向のひとつに、トランプ米大統領の長年にわたる経済的常識を覆そうとする取り組みに対して市場が直感に反するような反応を頻繁に示すことが挙げられる。写真は人民元紙幣。2022年4月撮影(2025年 ロイター/Florence Lo)

[オーランド(米フロリダ州) 3日 ロイター] – 注目すべき今年の傾向のひとつに、トランプ米大統領の長年にわたる経済的常識を覆そうとする取り組みに対して市場が直感に反するような反応を頻繁に示すことが挙げられる。中でも最も意外感の強い動きのひとつが中国人民元の上昇だ。

年初の時点では、米国が中国からの輸入品に対して懲罰的関税を導入することに対抗し、中国は人民元の対ドル相場を切り下げるというのが市場のコンセンサスだった。人民元が下落すれば中国製品は競争力を維持し、中国の輸出業者は米市場で被る損失を補える。

さらに人民元安は、理論的には中国の景気拡大を後押しし、中国が2021年の不動産バブル崩壊以来続くデフレ的停滞から抜け出す上でプラスに作用する。

加えて、人民元安はトランプ政権に対する痛烈な一撃にもなる。米大統領経済諮問委員会(CEA)のミラン委員長やベセント財務長官が非常に巧みに説明してきたように、トランプ政権の経済政策の重要な柱のひとつはドル安だ。

しかし中国政府は驚きの行動に出た。

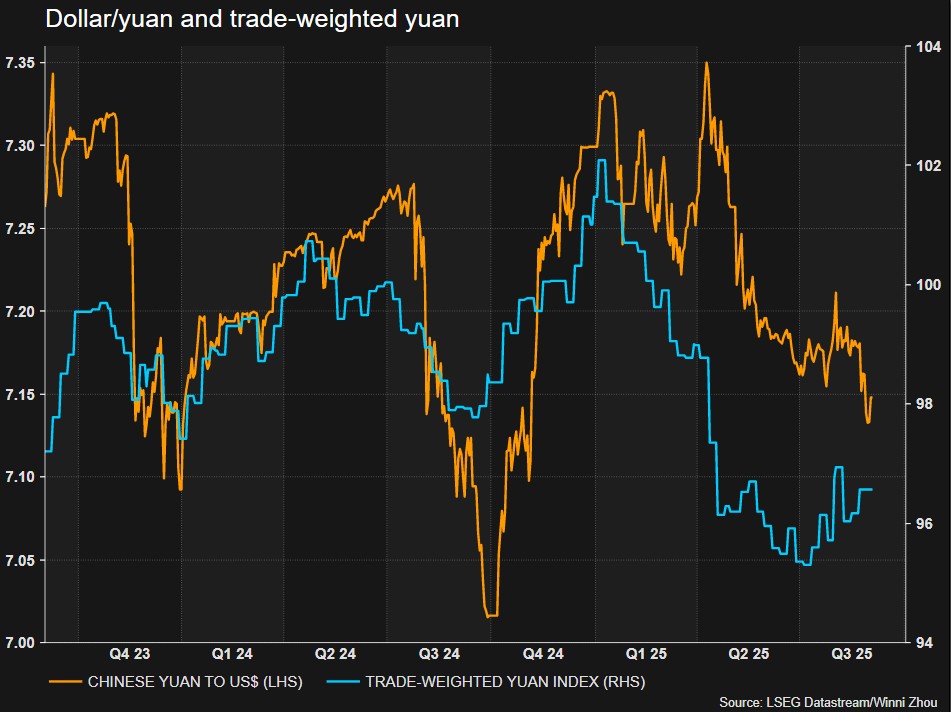

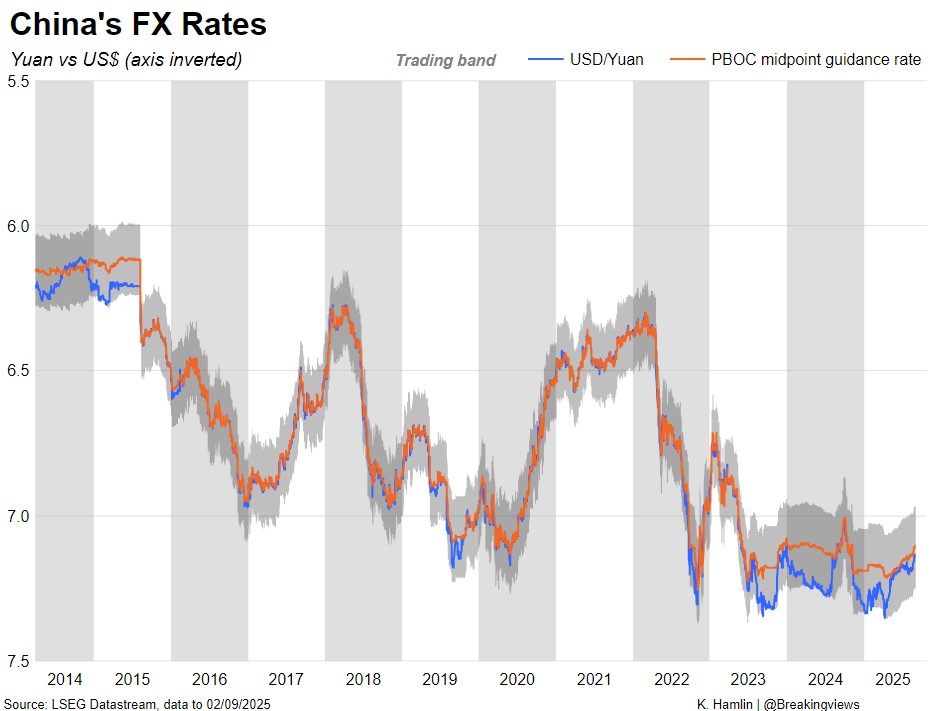

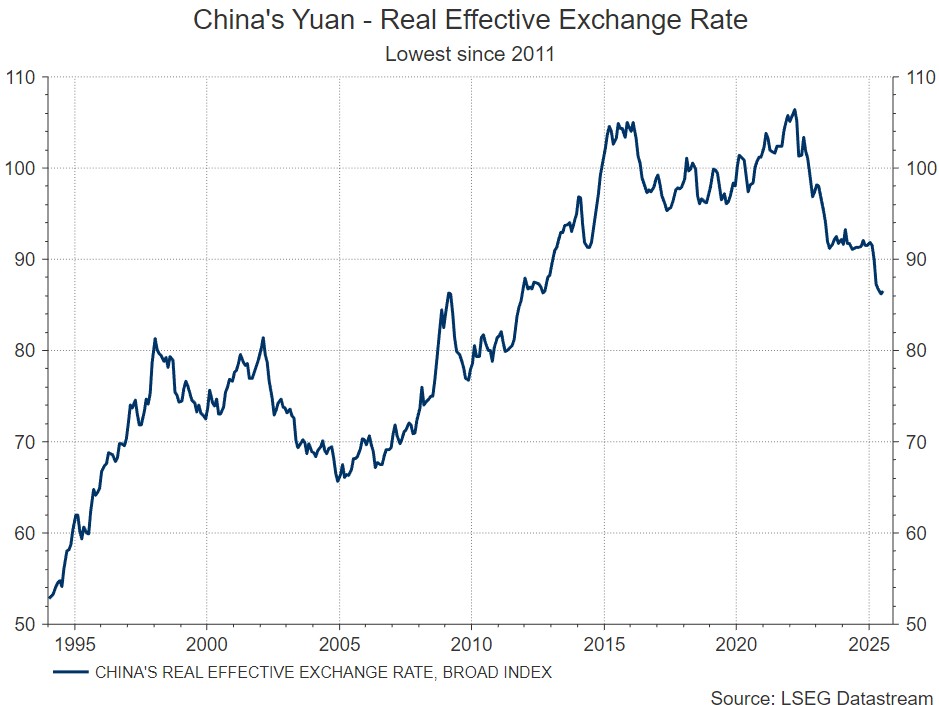

人民元はトランプ氏による4月2日の「相互関税」発表に伴う混乱の中で1ドル=7.350元付近と18年ぶりの安値を付けた。そして近年の低インフレやデフレと相まって、人民元の実質実効為替レートは10年以上ぶりの低水準となっている。

だが人民元は4月以降、ドルに対して急反転し、先週は7.1260元と今年の高値を付けた。

実際のところ、中国人民銀行(中央銀行)が発表する基準値やオフショア市場の水準で見ると、人民元は対ドルの月間上昇率がほぼ1年ぶりの大きさとなっている。

こうした大幅な動きの一因は中国への資本流入の好調さで説明できる。上海総合株価指数は10年ぶりの高値にあり、8月にはヘッジファンドからの純流入が過去最高を記録。さらに中国の対米貿易黒字は縮小しているかもしれないが、今年1―7月の世界全体に対する貿易黒字は最高記録を更新した。

これは人民元の押し上げ要因だ。

chart

chart chart

chart

<交渉戦術>

しかし人民元のように厳しく管理された通貨では市場の動きが全てではない。

今回の人民元高は中国政府による政策の意図的な選択のように思われ、トランプ政権の関税に対抗するためのより広範な戦略を示唆している可能性がある。

基本に立ち返れば、現況で人民元高政策を取るのは理にかなっていない。中国経済になおデフレ圧力がのしかかっている中で中国当局が積極的に人民元高を進めるのはふに落ちない。

しかしこれを交渉上の戦術として見ると理屈が鮮明になってくる。トランプ政権はドル安を望んでいることをはっきりと表明してきたが、それはあくまでも「ドル安」でありー「弱いドル」政策ではない点に留意してほしいー米国の輸出競争力を強める為替レート水準を意味している。そして中国は米政府のこうした政策に手を貸すことができる。人民元が他のアジア通貨のアンカー(基準)として機能していることを考えれば、人民元高の効果は一層大きい。

つまり人民元の対ドルでの上昇は、今週中国が軍事力を誇示したとしても、中国政府が依然として米政府との交渉に応じる用意があることを示している。

The chart shows month-on-month and year-on-year change in China’s new home prices.

The chart shows month-on-month and year-on-year change in China’s new home prices. chart

chart

<「内巻」対策>

中国が国内の懸念、つまり消費の低迷に対処するために人民元高を望んでいる可能性もある。

中国の経済統計は消費者景況感や国内需要の点で厳しい内容となっている。最新の製造業PMI(購買担当者景気指数)の総合指数は軟調で、新規受注は減少、建設業は新型コロナのパンデミック期以来最速のペースで縮小している。

習近平国家主席がこうした状況を深刻に受け止めているのは明白だ。国内消費や技術革新を促し、中小企業を支援する措置を講じると言明。「内巻」と呼ばれる過当競争や過剰供給能力の悪循環の断ち切ることにも言及している。

人民元高はこうした政策を後押しするに違いない。他の条件が同じなら、通貨高は内需を押し上げる効果を持つからだ。

つまりゴールドマン・サックスのアナリストがいみじくも指摘したように、人民元の最近の対ドルでの上昇は「市場が引き起こしたものではなく、政策主導によるもの」だ。

そして中国が現在直面している国内外の課題を踏まえると、少なくとも11月に米中の関税休戦が期限を迎えるまでは、中国政府がさらに人民元高を推し進めても投資家は驚いてはいけない。強い人民元は、中国がなお差し出す用意のある「オリーブの枝(歩み寄りのサイン)」の一つかもしれないのだ。

(筆者はロイターのコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています)

私たちの行動規範:トムソン・ロイター「信頼の原則」, opens new tab

筆者は「Reuters Breakingviews」のコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています。

WACOCA: People, Life, Style.