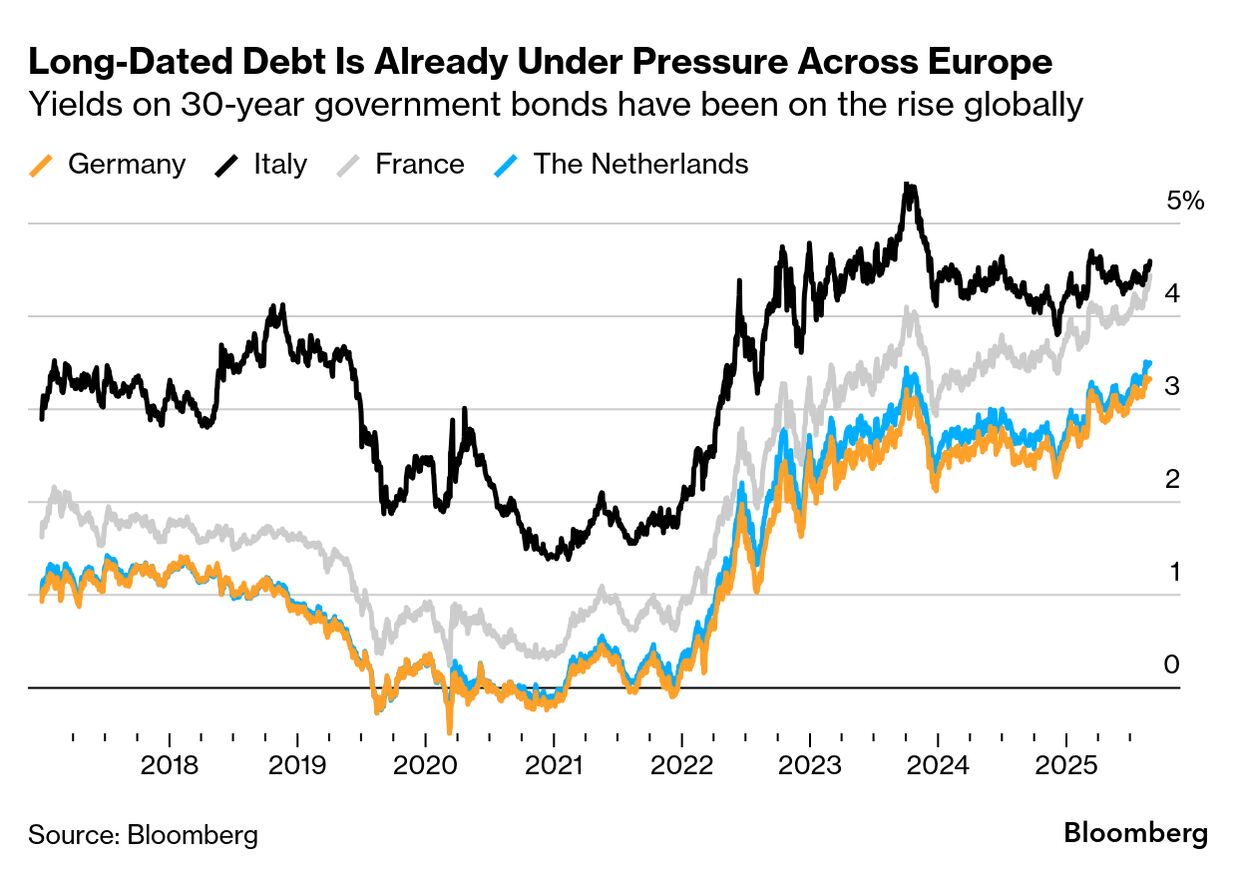

2025年は米国の関税に起因する波乱や財政赤字懸念、フランスの政治危機が欧州債市場を既に動揺させたが、さらに約2兆ユーロ(約345兆円)規模の激変に見舞われかねない。

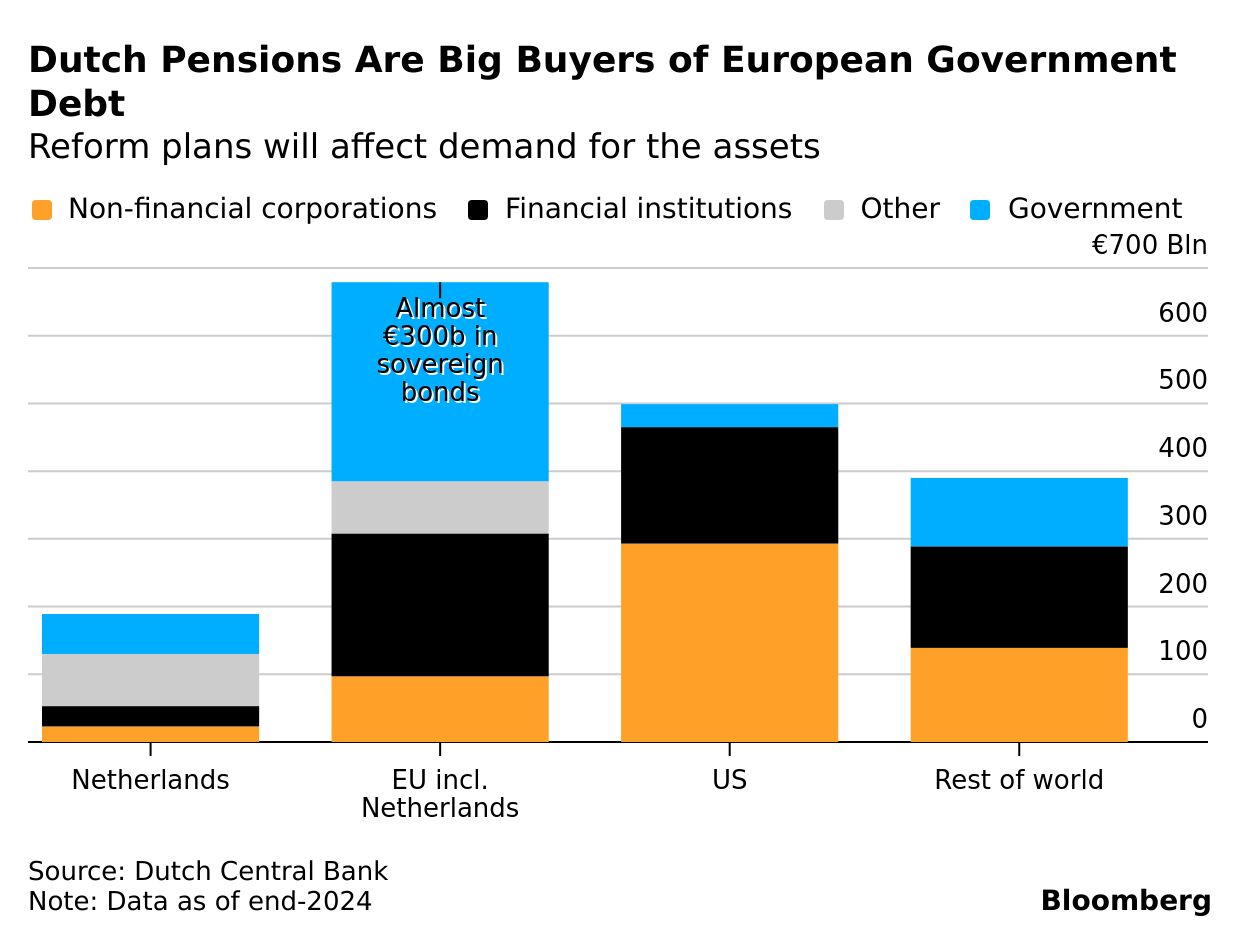

欧州連合(EU)最大のオランダ年金制度の改革が、その震源地だ。不安を背景に長期債利回りは既に上昇し、ヘッジに用いるユーロスワップ市場のボラティリティーにトレーダーは備えている。流動性が低下する年末年始に大規模な資金の移行が見込まれ、動揺が激しくなる恐れがある。

オランダの退職基金はこれまで、将来の年金の支払いを確保するため、長期スワップに大きく依存してきた。ライフサイクル投資への移行に伴い、より若い勤労者が株式などリスク資産に比重を移すことで、長期ヘッジの需要が減る。年齢がより高い層は債券など安全資産を重視すると予想されるが、付随するヘッジ期間は短くなる。

年金改革は高齢化と労働市場の変化に対応する狙いがある。オランダ経済はユーロ圏全体の7%を占めるに過ぎないが、同国の年金制度は市場プレーヤーとして突出し、欧州中央銀行(ECB)のデータによれば、域内年金貯蓄の半分以上を占める。欧州債保有額は約3000億ユーロに達する。

オランダ・ロッテルダムの駅前広場

Photographer: Ksenia Kuleshova/Bloomberg

来年1月1日には約36の基金が新制度への移行を予定し、残りは28年1月まで半年ごとに切り替えを行う。最初のヘッジ解消の大波が流動性の低い時期に集中すれば、投資銀行とブローカーが売り手と買い手をさばききれず、システムが機能不全に陥る危険がある。

長期スワップの需給不均衡は既に顕著だ。スワップポジションの解消が必要な年金基金が待機する一方、ヘッジファンドなど利益を狙う市場参加者がこの動きの展開を待って、取引の反対側に立つこともあり得るだろう。

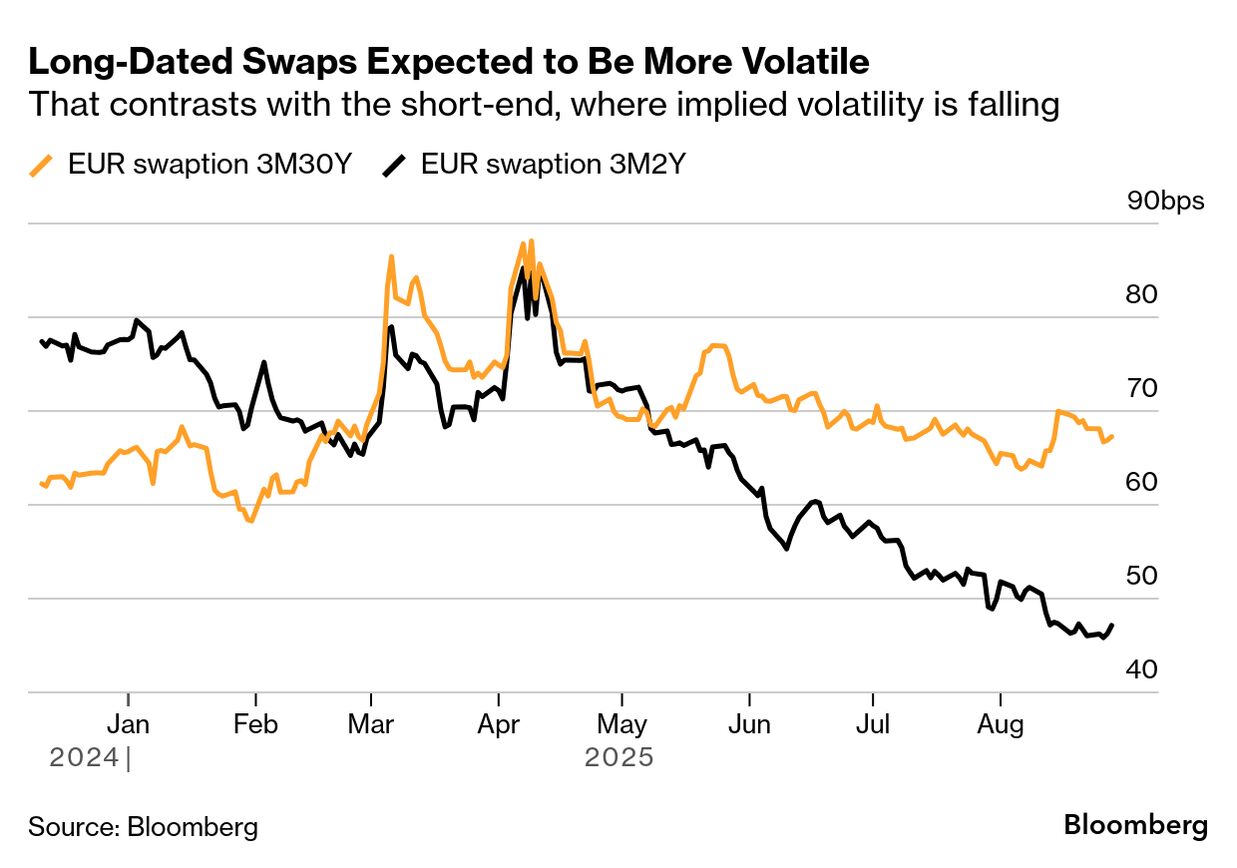

バークレイズの欧州金利リサーチ責任者ローハン・カンナ氏によると、それが利回り曲線の急速なスティープ化を招く可能性もある。1月にどのような動きになるか誰も読めないが、「そうした状況では、市場は流動性が低下するか、非常に神経質になりかねない」という。

ABNアムロの推計では、年金セクターはドイツ債とフランス債、オランダ債へのエクスポージャーが最も大きい。ABNのストラテジストによれば、需要減少に伴い、各国政府がより短期の国債への切り替えを迫られることも考えられる。借り換えの頻度が増し、金利変動にさらされやすくなると懸念される。

オランダ国債のイールドカーブは、10年国債と30年国債との利回り格差が年初来で50ベーシスポイント(bp、1bp=0.01%)近く拡大し、EU加盟国で最もスティープ化した。

オランダ中央銀行は今年に入り、金融安定に対するリスクを警告した。制度の基本的な仕組みが複雑なため、混乱の規模を見極めることは難しい。

最近数週間を見ると、30年物ユーロスワップの将来の変動を反映する指標が上昇し、INGグループのストラテジストは年金制度の移行が影響している可能性が高いと分析する。ユーロの資金調達コストにも波及しつつある。

米ブラックロックやアビバ・インベスターズを含む資産運用会社は利回り曲線のロングエンド(長期ゾーン)に慎重になるよう勧め、より短期の債券を選好。JPモルガン・アセット・マネジメントなどは、今回の問題が欧州の国債に対し、米国債の魅力を高める一因になっていると指摘する。

バンガード・アセット・マネジメントの国際金利責任者アレス・クートニー氏は「未知数と変動要因があまりにも多い。事が起きると皆分かっているが、最終的な結果がどうなるか誰にも分からない。皆精いっぱい備えている」と説明した。

原題:Dutch Pension Revamp Risks Turning Into a €2 Trillion Headache (2)(抜粋)

(短期国債への切り替えの影響などを追加して更新します)

WACOCA: People, Life, Style.