|dメニューニュース(NTTドコモ)")

日本の年金資産300兆円がトランプ政権の標的に?アメリカ「為替報告書」に書かれている“異例の注文”

今月、アメリカの財務省から半期に1度の「外国為替政策報告書」が発表されました。この中にある、日本への“異例”とも言える注文内容について、みずほ銀行のチーフマーケット・エコノミストである唐鎌大輔さんと読み解きます。

アメリカから日本へ“2つの注文”

みずほ銀行 チーフマーケット・エコノミスト 唐鎌大輔さん:

アメリカの為替政策報告書には国別の記述があるのですが、日本に関しては大きく2つの注文とも読める内容が書かれていました。

一つが金融政策の運営について、そして、もう一つが公的年金の運用についてです。

まず、金融政策の運営については、大まかに言うと、日銀が追加の利上げをすることで、日米の構造的なバランスが良くなるという事が書かれています。

これは納得できる話です。日本はこの3年間、円安インフレに悩まされる一方、実質金利は極めて低い状態ですから。

このあたりは既に報道でも指摘されている所ですが、注目したいのはもう一つの公的年金の運用に関してです。

TBS CROSS DIG with Bloomberg「世界最大級の機関投資家」がターゲットか

TBS CROSS DIG with Bloomberg「世界最大級の機関投資家」がターゲットか

みずほ銀行 チーフマーケット・エコノミスト 唐鎌大輔さん:

原文を直訳すると「公的年金は為替相場を目的として投資するのではなくて、リスク調整後のリターンや分散投資を目的とするべきである」という事が書いてあります。

これは具体的に何を意味するのか?

まず、ここでいう「公的年金」というのは。端的にはGPIFのことをおそらく意味しています。

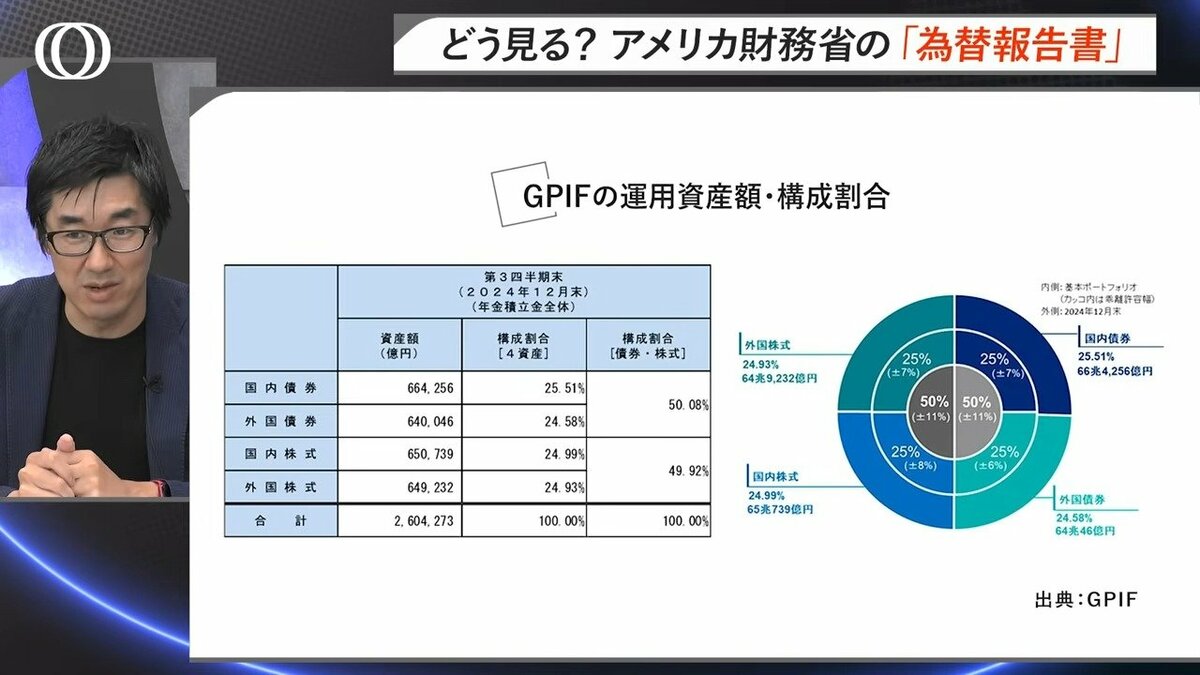

GPIFは、世界最大級の機関投資家と言われていて、2024年12月末時点での運用残高は約260兆円にも上ります。

それで、「為替相場を目的として投資するのではなくて、リスク調整後のリターンや分散投資を目的とするべきである」という部分ですが、要はGPIFの“外物”(そともの)が多いという事です。

TBS CROSS DIG with Bloomberg260兆円のうち50%が“外貨建て資産”

TBS CROSS DIG with Bloomberg260兆円のうち50%が“外貨建て資産”

みずほ銀行 チーフマーケット・エコノミスト 唐鎌大輔さん:

“外物”(そともの)というのは外貨建ての資産のことです。

要はGPIFのポートフォリオにおける、外貨建て資産の割合が、大きいのではないかという事を、アメリカ側が指摘しているわけです。

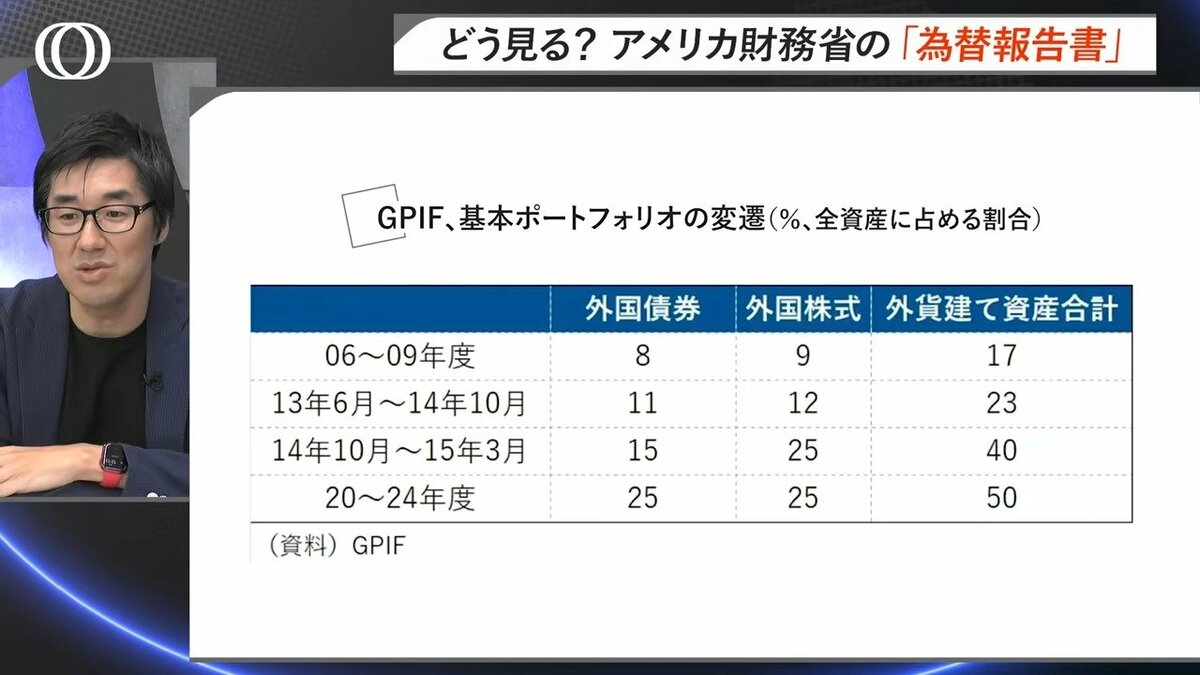

GPIFのポートフォリオについて振り返ってみると、2006年から2009年度までは17%にとどまっていたのが、その後、どんどん割合が増えていき、2020年から2024年度までには50%にまで拡大しました。

とりわけ2014年10月から2025年3月までに、外貨建て資産の割合が、23%から40%に引き上げられたのは大きな話題となりました。

というのも当時、日銀総裁だった黒田さんが、いわゆる“ハロウィン緩和”を決断した同日に、このポートフォリオ変更が発表されたからです。

TBS CROSS DIG with Bloomberg

TBS CROSS DIG with Bloomberg

いずれにせよ長い月日を経て、GPIFのポートフォリオの約半分が、外貨建て資産になりました。

また、GPIFを事実上のベンチマークとしている主要3共済(国家公務員共済、地方公務員共済、私学共済)の運用残高をあわせると、総額で約300兆円にもなります。

なので、仮にGPIFがポートフォリオを変更すれば、為替の需給にも影響が考えられます。

単純に10%の変更で、約30兆円が動くという事になるわけですから。

TBS CROSS DIG with Bloomberg米国債を売らず円高・ドル安に“貢献”?

TBS CROSS DIG with Bloomberg米国債を売らず円高・ドル安に“貢献”?

みずほ銀行 チーフマーケット・エコノミスト 唐鎌大輔さん:

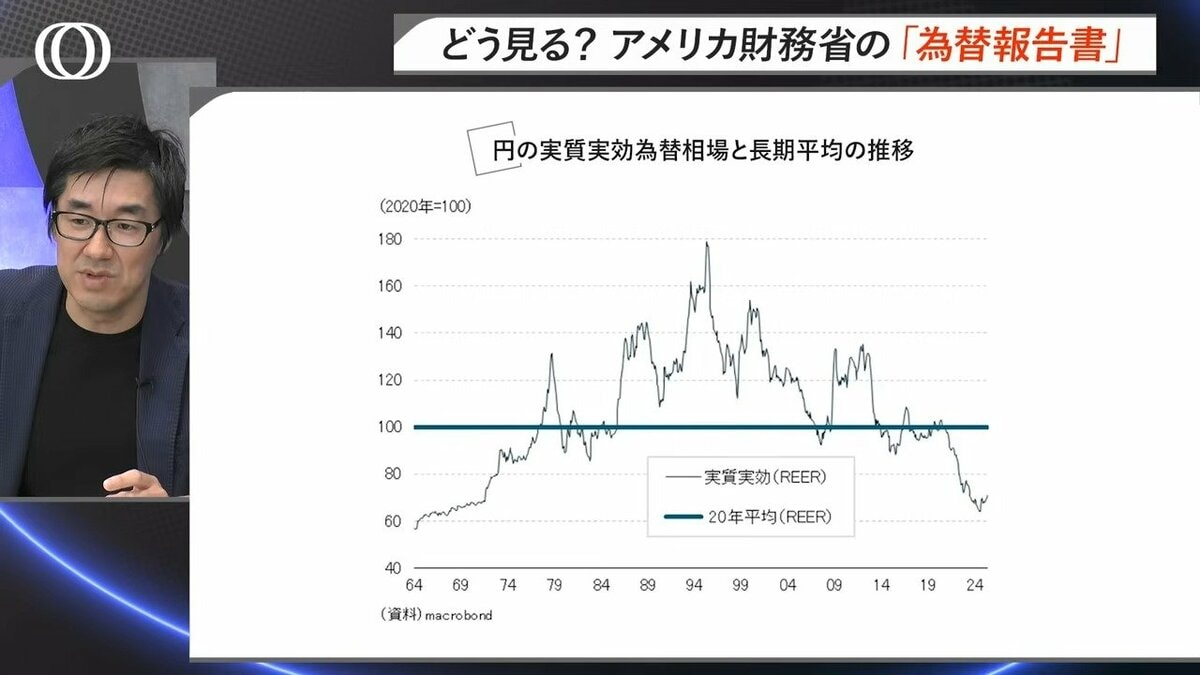

日本円の実質実効為替レートを見ていくと、実に半世紀ぶりの円安なわけですけど、その中で、年金資産の運用の半分が外貨であることは、議論になりうるとは思います。

その時に、GPIFがポートフォリオを修正するというニュースを、為替市場がアメリカの為替政策報告書の内容と結び付けて、円高材料として囃し立てる論調が今後、出てくる可能性はあるかもしれません。

―しかし、なぜトランプ政権、あるいは米財務省は公的年金の運用をターゲットにしてきたのでしょうか?

正直、アメリカがドル安誘導を求めているとは私は思わないです。

ただ、仮にアメリカが本気で、日本が応じざるを得ない場合、通常は外貨準備高を活用するという話になるわけです。

しかし、アメリカとしては、日本に米国債(※外貨準備高のほとんどが実質的に米国債)を売って欲しいわけではありません。

となると、日本側は、外貨準備高とは異なる経路を使って、ドル円の需給の調整を発想しなければなりません。

その時に、日本の年金運用を利用すれば、米国債を売らずに、円高・ドル安を促すことができるわけです。

とはいえ、GPIFはこの3月にポートフォリオの変更を発表したばかりなので、このような話は今の段階では、現実的ではありませんが、年度が変わるタイミングなどでは、フォローしておいて良いかもしれません。

TBS CROSS DIG with Bloomberg

TBS CROSS DIG with Bloomberg

===

【解説】

・唐鎌大輔 | みずほ銀行 チーフマーケット・エコノミスト(著書に『弱い円の正体 仮面の黒字国・日本』、『「強い円」はどこへ行ったのか』など)

【聞き手】

・竹下隆一郎| TBS CROSS DIG with Bloomberg チーフコンテンツオフィサー

WACOCA: People, Life, Style.