ドイツが2024年に1990年以来、34年ぶりに世界最大の債権国となった。写真は、金融街のあるフランクフルトの夕景。2021年4月、フランクフルトで撮影(2025年 ロイター/Kai Pfaffenbach)

[ロンドン 29日 ロイター] – ドイツが2024年に1990年以来、34年ぶりに世界最大の債権国となった。ただ、世界政治が地殻変動を起こしている今、その地位も長続きしない可能性がある。

過去20年間にわたって米国が世界の貯蓄の大半を吸い上げる中で、世界貿易と投資の巨大な不均衡を安定させることは、市場にとって最大のテーマの1つとなってきた。貿易戦争が繰り広げられている今は、なおさらだ。

日本の財務省が今週発表したデータは、世界を俯瞰(ふかん)する人々にとって注目すべき節目を示すものだった。ドイツが24年、日本に代わって世界最大の債権国の座に就いたことを浮き彫りにしたのだ。

首位交代には為替レートも影響しているとは言え、これは世界の貯蓄、投資、人口動態について多くを物語っている。債権国首位の座は、低成長と国内の投資機会の欠如が生み出したものであり、ドイツにとってありがたくはない。

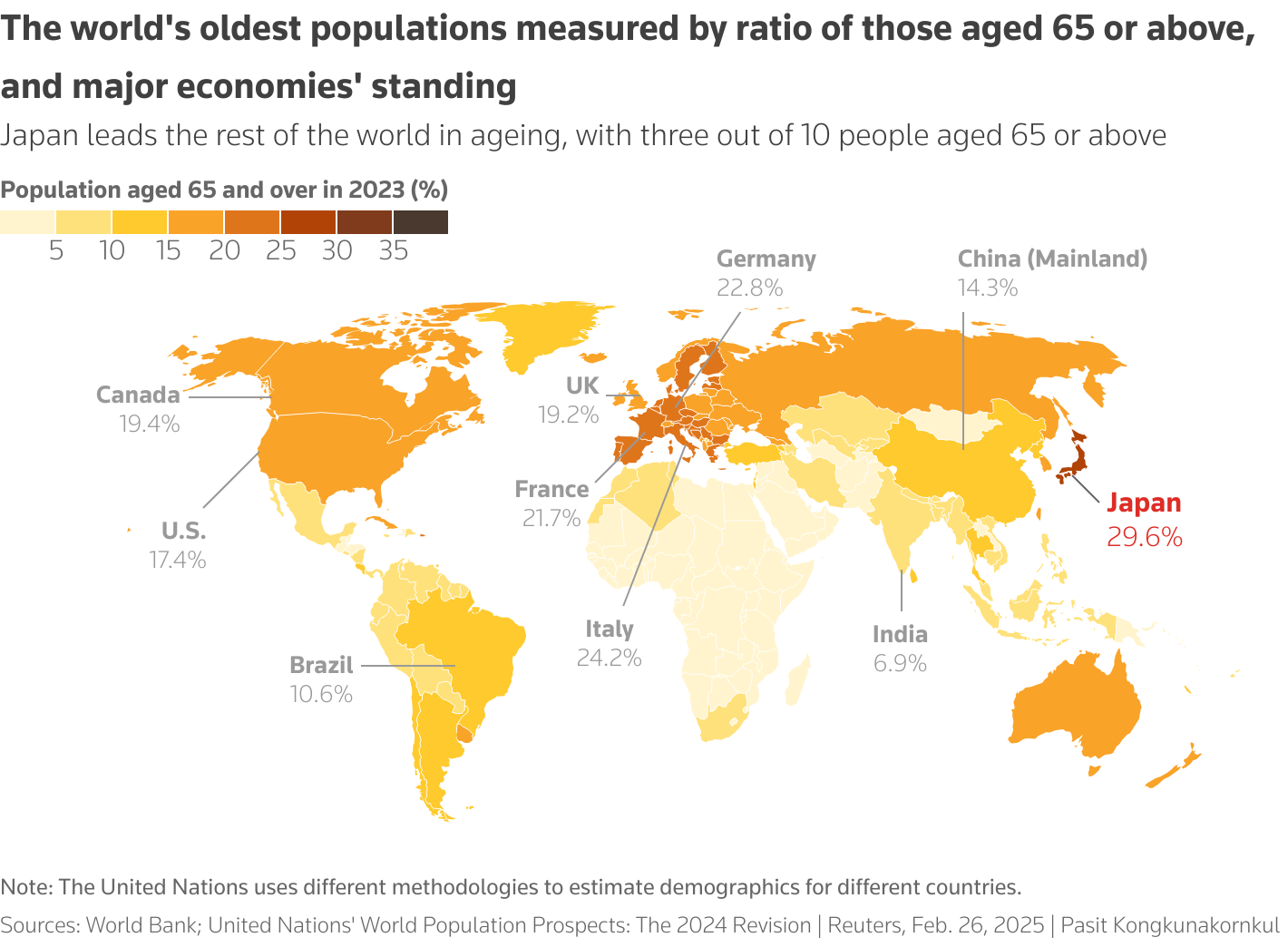

債権国トップ3のドイツ、日本、中国には重要な共通点がある。いずれも高齢化が進む大国であり、人口はピークを越えて今世紀末まで減少し続ける見通しだという点だ。それに伴い内需は圧迫され、過大な貯蓄プールが生み出されるだろう。

しかし、ドイツ銀行のチーフエコノミスト、ロビン・ウィンクラー氏が指摘する通り、ドイツと日本の投資は、性質を大きく異にする。

トランプ米大統領にとっては悔しいことに、ドイツと日本はいずれも、米国および諸外国に対する慢性的な貿易黒字国であり、内需が低迷する中で輸出に成長を頼ってきた。

そして両国とも、その結果生じた貯蓄の大半を国外投資、特に成長の速い米国に投じてきた。

この資金フローは、その過程で10年以上に及ぶ米国の資産ブームとドル高を生んだ。トランプ政権は、ドル高のせいで米製造業の競争力が打撃を被り、高給の職が奪われたと主張している。トランプ氏によれば、輸入関税、そしてドルの下落がこの不均衡の是正に役立つ見通しだ。

<日独の違い>

だが、ウィンクラー氏によると、長年にわたる日本の貿易黒字の大半は企業買収や海外での工場建設、雇用創出といった直接投資に振り向けられてきた。

これに対してドイツの貿易黒字は、主に株や債券などの証券投資に回っている。これは直接投資に比べてはるかに「粘着性」が弱く、容易に反転し得る。

ドイツにとって、このことは諸刃の剣だ。

ウィンクラー氏は「ドイツは、特定の国々に対する貿易黒字がその国々で直接雇用を創出していないとの批判にさらされやすい」と記し、目下の貿易交渉において問題にされかねないと指摘している。

ウィンクラー氏は「その一方で、直接投資の割合が低いことにより、ドイツの対外純資産は日本よりも流動的で代替可能性が高い」とし、「このことは、地政学的な分裂が進んでいる時期には有利に働く。必要となれば、対外資産を速やかに再配置したり、場合によっては引き揚げたりすることが容易だからだ」と説明した。

もちろん、トランプ氏が今年欧州に仕掛けた貿易、外交戦争の裏側として、ドイツでは再軍備と経済再建の両方を目的とした財政支出拡大という抜本的な変化が起こった。これにより、ドイツ国内の成長軌道も、国内貯蓄者にとっての投資機会も変化している。

欧州の資本ニーズは急速に高まっており、それに伴って投資家と貯蓄者にとって域内に投資するインセンティブも強くなった。

これは米国の金融市場に重大なリスクを生じさせる。そのリスクは、トランプ政権が後押ししているとみられるドル安だけではない。

米国債の外国投資家の中で最大グループは日本の投資家だが、欧州も2012年以来、海外の株式に7兆ドルを投資している。

多くの争点を抱える米国と欧州の貿易交渉は、期限がわずか6週間後に迫っているが、その結果がもたらす影響は双方ともに非常に大きいだろう。

This map depicts the ratio of the population aged 65 and over in 2023 in each country/area of the world.

This map depicts the ratio of the population aged 65 and over in 2023 in each country/area of the world.

(筆者はロイターのコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています)

私たちの行動規範:トムソン・ロイター「信頼の原則」, opens new tab

筆者は「Reuters Breakingviews」のコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています。