5月22日、中国の習近平主席が進める内需刺激の取り組みにおいて、積み重なる債務は足かせにならないかもしれない。北京で4日撮影(2025年 ロイター/Tingshu Wang)

[香港 22日 ロイター Breakingviews] – 中国の習近平主席が進める内需刺激の取り組みにおいて、積み重なる債務は足かせにならないかもしれない。幾つかの尺度に照らせば、習氏は減速が続く国内総生産(GDP)成長率のてこ入れに向けて、既に力を振り絞っている。そして今、政府当局は国家のバランスシートをより幅広い視点で捉えつつある。この動きは中国にとって財政運営の新たな扉を開くのではないか。

中国は今月に入って米国との貿易摩擦が和らいだとはいえ、対米輸出品にはなお30%の関税が適用される。国民は不動産危機やデフレ圧力、失業不安を背景に消費よりも貯蓄を優先している。

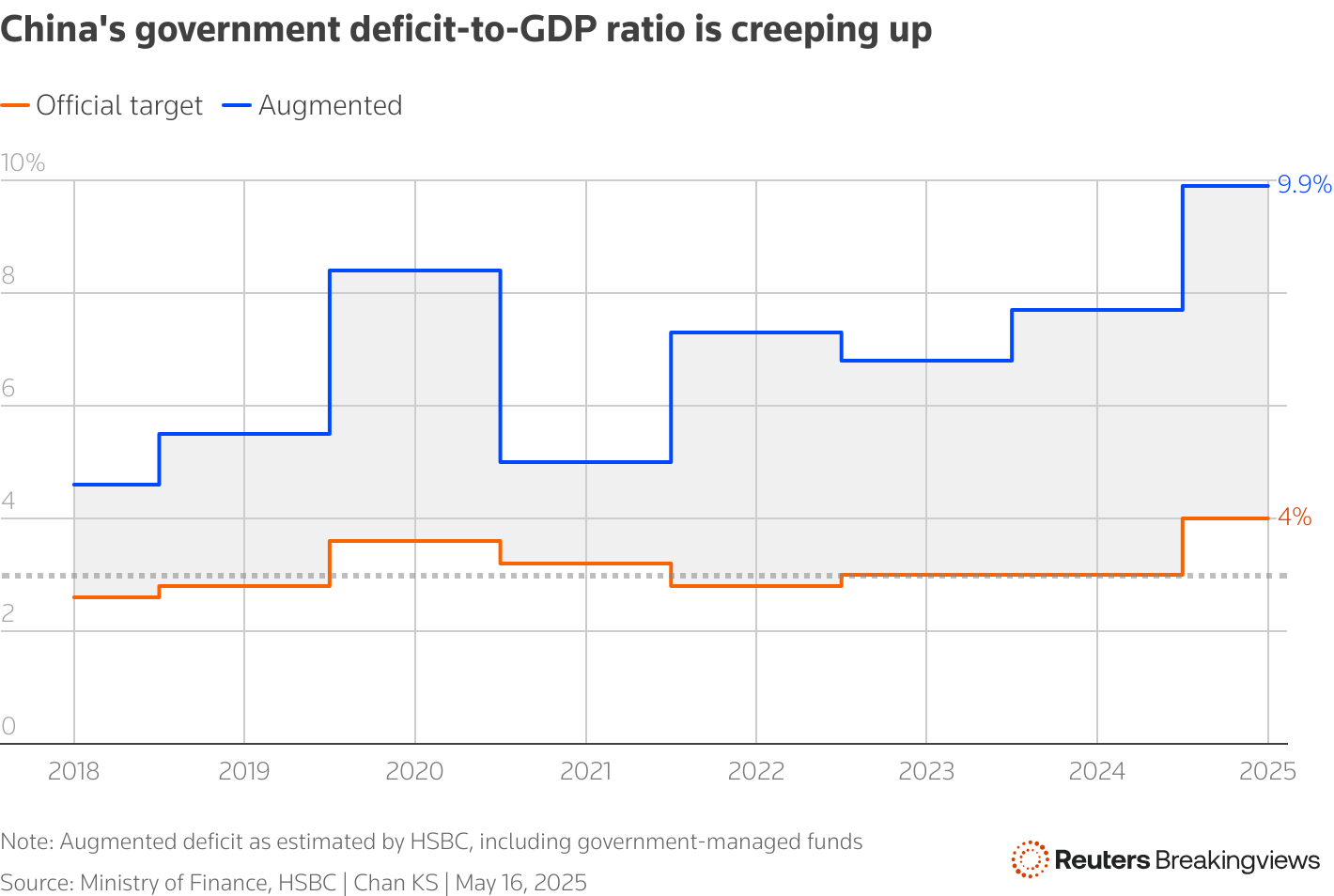

一方、伝統的なルールに基づけば、中国には追加の景気刺激策を実行する余地は限られる。これまで国務院は、財政赤字がGDPの3%を超えるような予算を策定することはほとんどなかった。だが新型コロナウイルスのパンデミック以降、この上限が3回も破られてきた。

李強首相は今年、財政赤字をGDPの4%まで拡大する計画だ。HSBCの試算によると、社会保障やインフラ整備などの財源に使う別の政府勘定を考慮に入れた場合、実質的な財政赤字のGDP比は2024年の7.7%から今年は9.9%に高まる。

A chart showing China’s official deficit-to-GDP ratio comparing with actual figures estimated by HSBC

A chart showing China’s official deficit-to-GDP ratio comparing with actual figures estimated by HSBC

中国政府は今のところ、追加支出の資金調達に困っていない。24年と25年の特別国債発行で確保できる資金は11兆2000億元(1兆5500億ドル)とGDPの10%弱に上る。集めた資金は、家電や自動車、電子機器の買い換え補助金などの経済対策予算に充当されている。こうしたGDP比は、08年の世界金融危機の逆風を緩和するために2年にわたって実施された政策の規模に匹敵する。

国際通貨基金(IMF)の見積もりでは、中国の政府債務のGDP比は最大124%まで増大している。しかし中国政府は追加的な支出はまだ可能だと主張。その自信の根拠の一つは、公的債務と同じぐらい公的資産を重視する新たなアプローチであるかもしれない。

A chart showing Chinese governments’ bond sale programmes in the past two years

A chart showing Chinese governments’ bond sale programmes in the past two years

<巨額資産>

中国政府は債務問題に加え、突然公的資産の価値に言及するようになっている。例えば中国銀行(601988.SS), opens new tabや中国石油天然ガス(ペトロチャイナ)(601857.SS), opens new tabといった巨大国有企業の持ち株もそうした資産の一部だ。

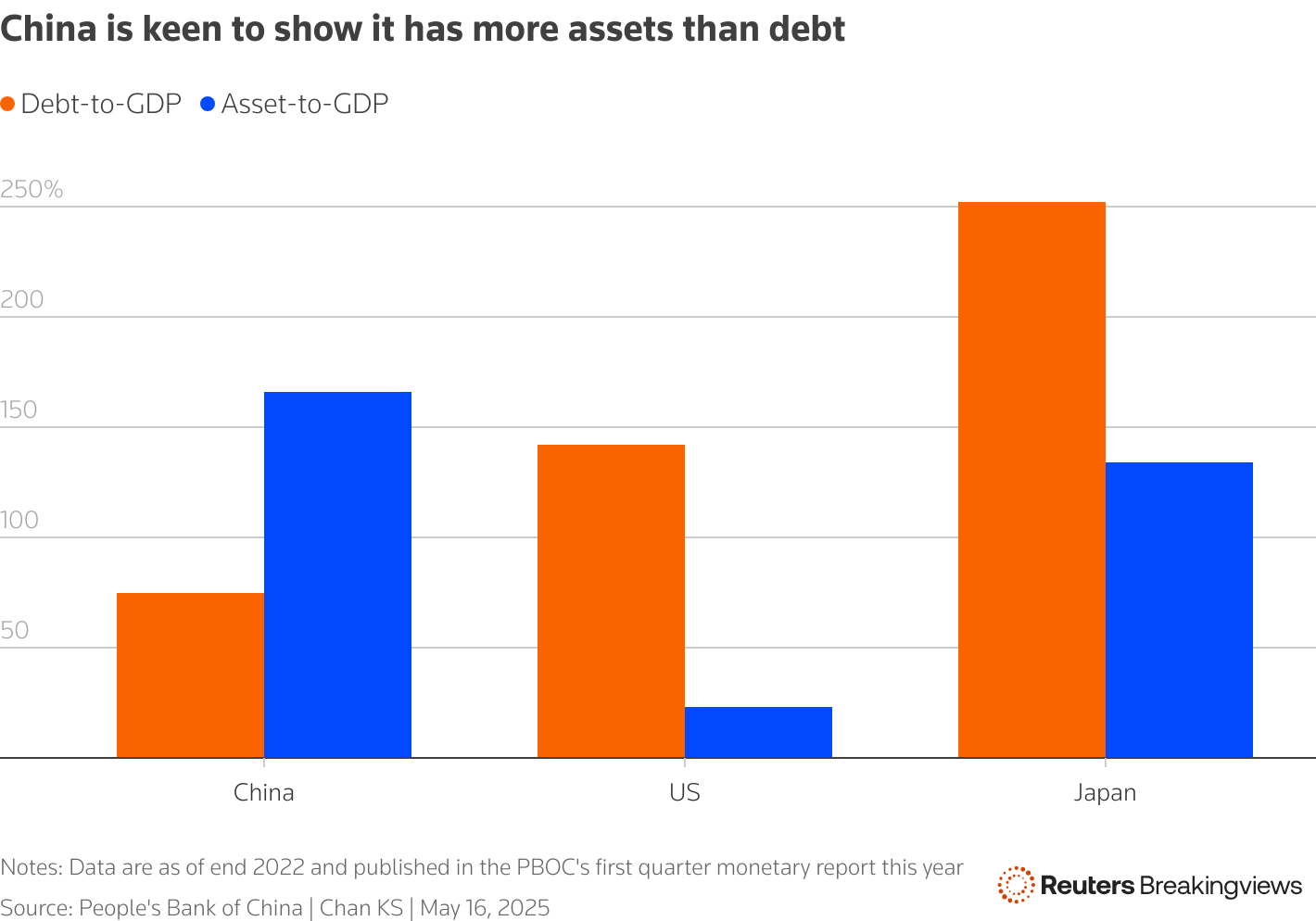

国務院は昨年12月、全国人民代表大会(全人代)に提出した報告書で、23年末までに公的部門の正味資産は184兆元(約25兆ドル)とGDPの136%に達したと明らかにした。中国人民銀行(中央銀行)も第1・四半期の金融政策報告で、公的債務だけでなく公的資産の観点からも中国を米国や日本と対比させた。

人民銀は中国社会科学院(CASS)の報告書を引用し、22年末時点で中国のグロスベースの公的資産はGDPの166%になっており、政府保有の国有企業株の評価額はGDPの119%と国際平均の5倍だとの見方を示した。その上で中国は他の経済大国に比べて公的債務の拡大は「持続可能」だと結論付けている。

A chart comparing the debt-to-GDP and asset-to-GDP ratios of China, US and Japan.

A chart comparing the debt-to-GDP and asset-to-GDP ratios of China, US and Japan.

国家のバランスシートをより広範囲の指標で把握しようとしているのは、中国が最初ではないだろう。英国では昨年10月、リーブス財務相が政府債務の目標を修正し、積極的な投資を約束。リーブス氏は、政府は公的部門の正味ベースの債務を重視すると発言した。

1989年に財政運営の歯止め規定を見直したニュージーランドは、08年の金融危機後の4年間と11年の大地震、そしてパンデミックの時期を除けば、公的部門の正味資産が毎年上向き続けている。新たな会計処理の手法と経済成長を直接結びつけるのは難しいとはいえ、強固なバランスシートは大きなショックにニュージーランド政府が効果的に対応できた一因になったかもしれない。

中国指導部も、昨年7月に開いた共産党中央委員会の第3回全体会議(3中全会)で既に「国家マクロバランスシート管理」という概念を導入する可能性を提唱し、同様の方針転換を示唆している。

<地方政府にも光明>

中国財政を見直す新しいモデルは有益な働きをしてくれるだろう。地方政府の収入は1990年代以降、土地売却に頼る部分が非常に大きく、20年に始まった不動産不況でひどく困窮してしまった。そこで中央政府が財政運営で公的資産を支えとするやり方を望むとすれば、それらを生かすさまざまな手段がある。

一つの選択肢は地方政府が資金調達において不動産プロジェクトではなく、公的資産を担保とすること。20年12月には南西部の貴州省が、保有する酒造企業株を債務返済に利用し、他の省にも同じような動きが広がった。

公的資産から「果実」をもっと絞り出す方法もある。中国証券監督管理委員会(証監会)は、上場企業に配当金支払いを増やすよう要請している。実際中国証券報によると、国有企業から中央政府に払われた配当金は1兆2000億元と、前年比で15%余り増加した。国有企業幹部の勤務査定においては今、能動的な「市場価値の管理」が最重要項目になっている。

A chart showing the amount of assets under the Chinese government’s control資産売却も有効になる。ロジウム・グループは、国有企業資産の10%が売却されれば、GDP比で11-21%相当の収入を得られる可能性があると試算する。中国は1990年代にこの道筋をたどり、米ドル調達のために中国移動通信(チャイナモバイル)(600941.SS), opens new tabやペトロチャイナ(601857.SS), opens new tabの株式を売却した。

A chart showing the amount of assets under the Chinese government’s control資産売却も有効になる。ロジウム・グループは、国有企業資産の10%が売却されれば、GDP比で11-21%相当の収入を得られる可能性があると試算する。中国は1990年代にこの道筋をたどり、米ドル調達のために中国移動通信(チャイナモバイル)(600941.SS), opens new tabやペトロチャイナ(601857.SS), opens new tabの株式を売却した。

「公的純資産」の著者であるダグ・デッター氏とイアン・ボール氏は、政府資産のより生産的な活用を提唱しているが、その前提として信頼できるデータの存在を主張している。中国政府は公的資産の詳しい分析に関するBreakingviewsの問い合わせには回答しなかったものの、これまでに政府会計報告の透明性を向上させると約束している。

中国政府が何年もかかって見つけ出したさまざまな借り入れ手段を放棄するつもりがあるかどうかは分からない。また公的資産の効率的管理には、政府が運用方法に口を挟む機会を減らす必要もある。最近は米国の投資家が中国株購入に気乗り薄で、多くの企業の株価純資産倍率が1を下回っている点から、政府による資産売却は政治的な危険を伴う。さらに資産売却で一時的な財源を得ても、継続的な支出に充当することはできない。

最終的には、中国政府がバランスシートをもっと幅広く見ることの妥当性を説得できれば、財政の信頼性に関する市場の認識が改善し、より大規模な財政刺激策を打ち出す素地が整うと期待できる。公的資産の適切な計測はそれに向けた良い滑り出しで、次の課題は資産をどう管理運営するかになるだろう。

(筆者は「Reuters Breakingviews」のコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています)

私たちの行動規範:トムソン・ロイター「信頼の原則」, opens new tab

筆者は「Reuters Breakingviews」のコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています。

WACOCA: People, Life, Style.