欧州のしきたりが崩壊しつつある。先週は、防衛や財政政策の運営に関する長年信じられてきた前提が覆された。

その劇的な動きのさなかに欧州中央銀行(ECB)は政策金利を0.25ポイント引き下げ、声明で金融政策による「景気抑制の度合いが有意に低下しつつある」との認識を示した。

ECB声明の文言変更は、欧州の激動に比べると退屈なものには違いない。それでも変化は起こっている。ECBが欧州の地殻変動と向き合うのはもうすぐだ。

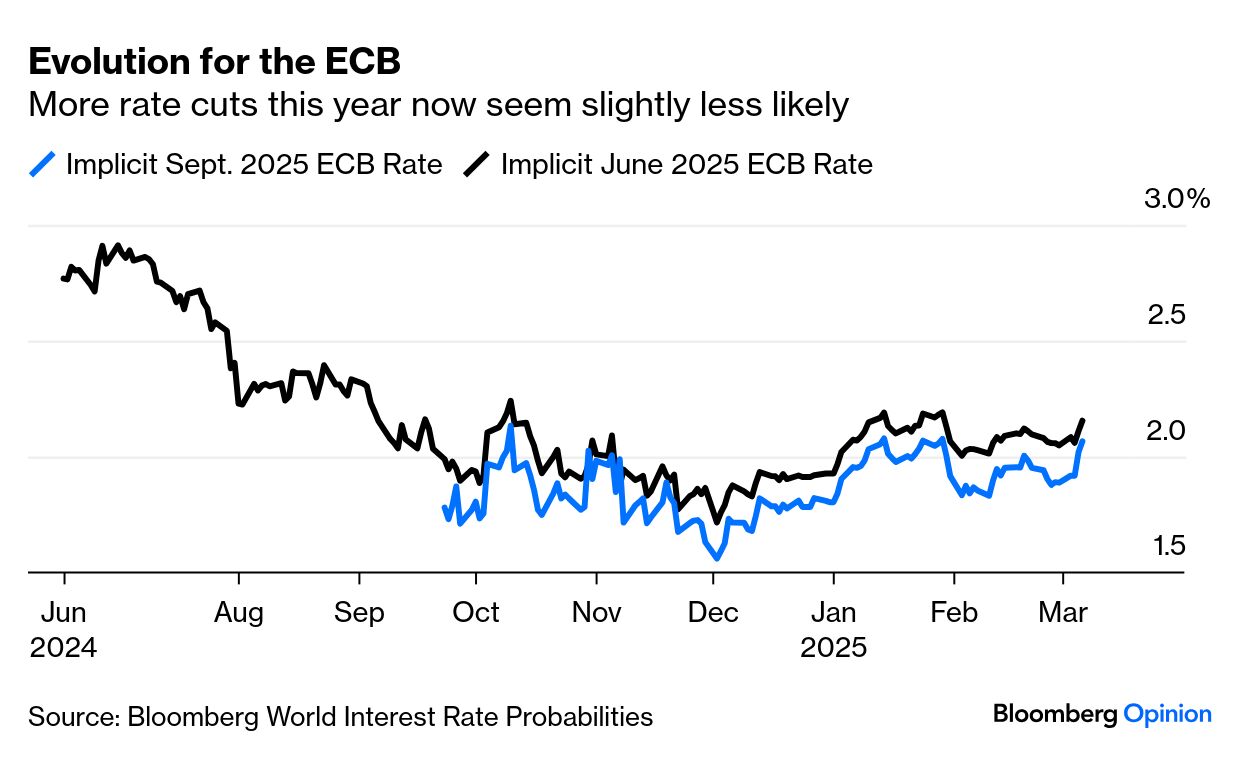

ECBはこれまで、政策を「景気抑制的」だとしてきたため、これは転換ではある。しかし方向転換というよりも、ラガルド総裁が「進化」と呼ぶような変化だ。

景気抑制的でなくなれば、ECBが利下げをやめることができる地点に近づくことになる。しかし、依然として抑制的ではあるため、利下げのバイアスは残っている。

これは市場の期待にも反映されており、追加緩和の可能性は依然として高いものの、年末の金利は2.0%と予測されている。

次に何が起こるかが問題だ。今後2週間の間に予想外の政治的大問題が発生しない限り、ドイツの財政政策は数世代ぶりに緩和されることになる。

欧州連合(EU)は大規模な防衛支出について激しい議論を交わしている。EUは米国による関税導入が迫っていることについても考慮しなければならない。関税は成長にとって直接的にマイナスとなるが、報復措置はインフレ押し上げ圧力となる。

ECB政策委員会での利下げの決定は、1人の棄権を除き全会一致だった。ユーロ圏経済は低迷しており、防衛支出や関税はまだ推測の域を出ない。利下げは理にかなっていた。

しかし、ブルームバーグの同僚が指摘したように、4月の次回会合では対立が起こる可能性が高い。

関連記事:ECB、利下げ最終局面に突入-スムーズな合意は3月が最後にも

拡張的な財政政策に対して、金融引き締めで対抗すべきだろうか。既にECB政策委でタカ派とされるシュナーベル理事が、独紙ハンデルスブラットで自身の見解を披露している。

収縮的でも拡張的でもない中立金利である「r*」がどの水準にあるのかは明確ではないが、タカ派は今後大規模な財政支出が行われれば、r*は上昇するはずだと主張できる。つまり、利下げ幅は縮小するということだ。

途方もない特権

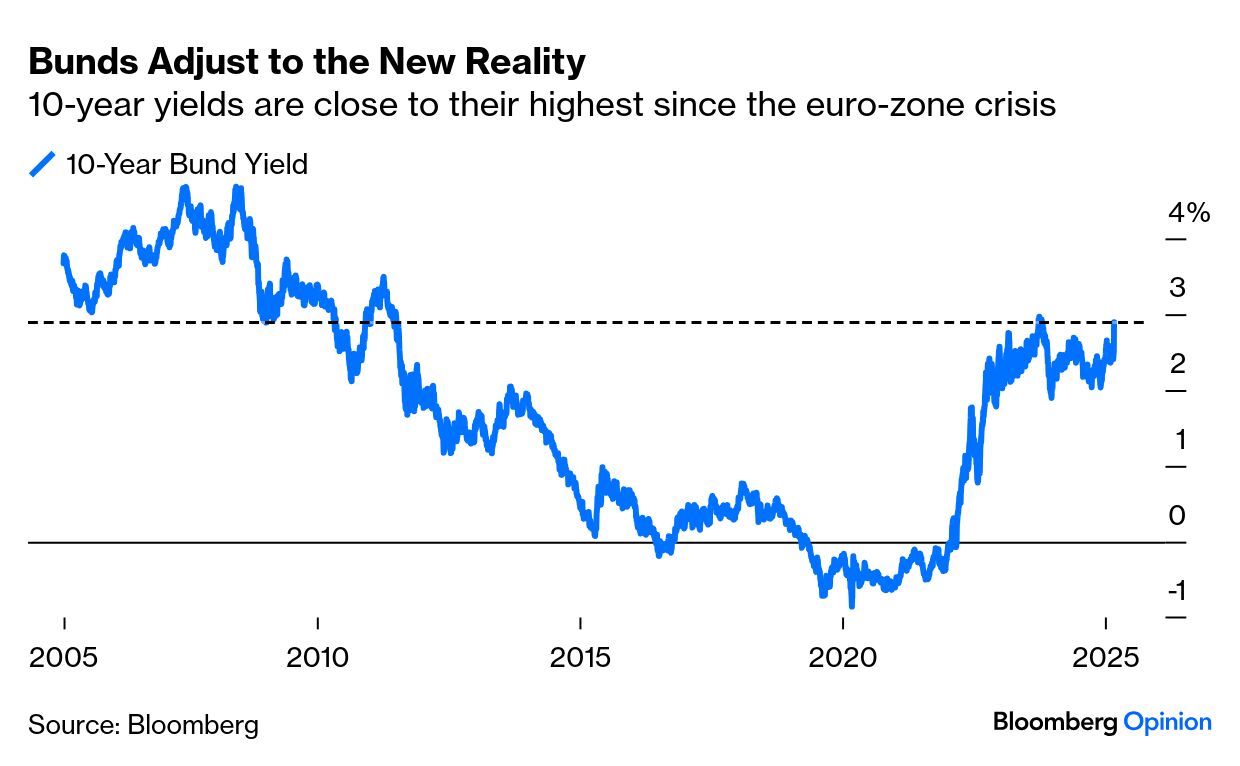

もう一つの変数として、長期金利を左右する債券市場がある。ドイツの新たな財政政策の幕開けは、10年物ドイツ国債の利回りを1週間で50ベーシスポイント(bp、1bp=0.01%)上昇させた。トレーダーらが国債増発に伴うプレミアムを求めたからだ。

大幅な利回り上昇は金融環境を逼迫(ひっぱく)させる。しかし、これがドイツの「リズ・トラス事件」となる恐れはほとんどない。

トラス氏が英首相就任直後に急進的な財政政策を打ち出して市場を驚かせた際には、債券市場の反乱に遭い、減税断念と辞任に追い込まれた。

ドイツ国債の利回りは、2010年のユーロ圏債務危機発生以来の高水準ではあるものの、当時よりもはるかに低い。

市場は事実上、ドイツ政府に対して「もっと借り入れをしても構わない」と伝えている。 ドイツは倹約し過ぎであり、借り入れを増やした方が債務返済に有利だという考え方が広まっている。

確かに、ユーロ圏の構造がドイツに「途方もない特権」を与えており、ドイツはこれまでその特権を行使することを拒んできたという見方もある。

途方もない特権というのは、米国がドルの基軸通貨としての地位から得る利益を指して使われた言葉だ。

ユーロ圏の場合は、投資家が欧州債を購入したい時、ドイツ国債は他のどの国よりも安全であるためどこよりも低い金利で借り入れられるというのがドイツの特権だ。

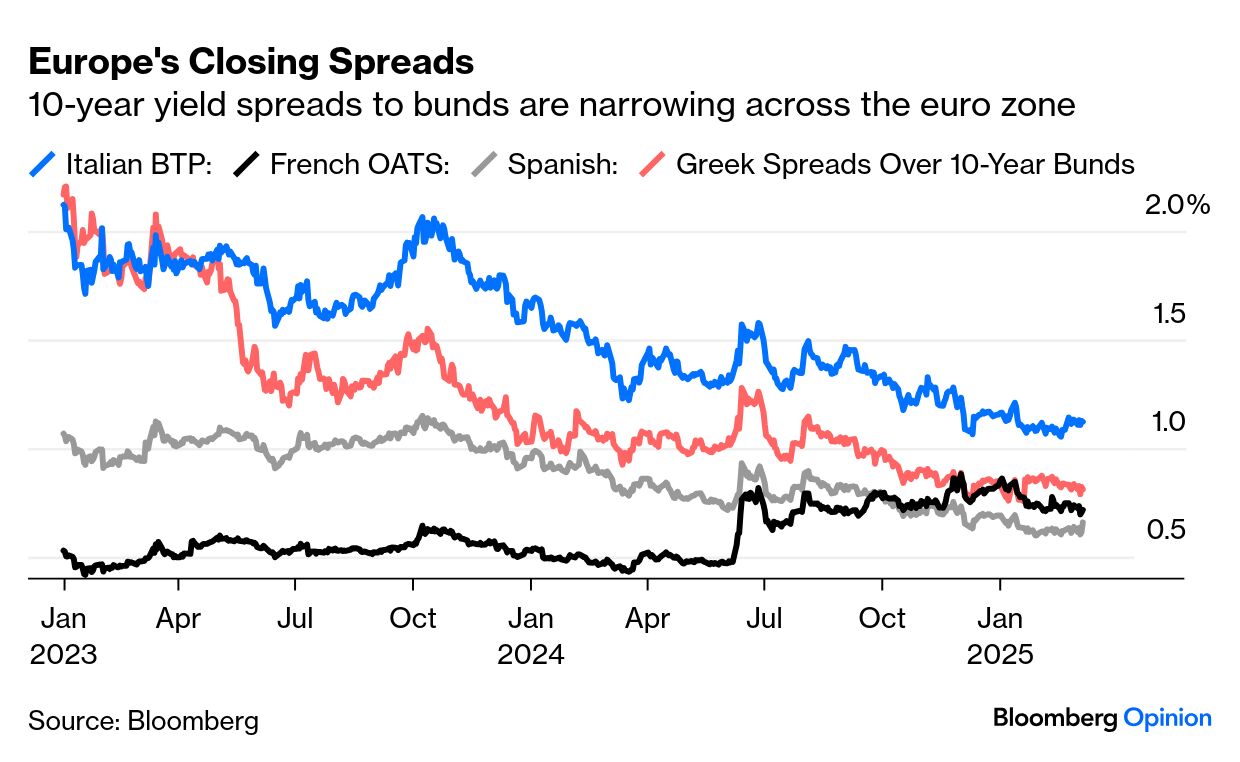

ドイツの借り入れが増えると、他のユーロ参加国の借り入れが圧迫されるリスクがある。

欧州全域を対象とした特別な債券を発行して防衛費を調達すれば、さらに安全な債券となり、ユーロ圏各国が自国の債務により高い金利を支払わざるを得なくなる傾向も強まる。

現在、他の欧州債のドイツ債に対するスプレッドはかなり狭いものの、フランス債のスプレッド拡大は不安材料だ。

ドイツがその特権を行使し、欧州が独自の防衛費調達を開始しようとしている今、一部のユーロ参加国が借り入れコストの大幅な上昇に直面するリスクがある。この問題について、ECBも考え始めるべきだろう。

(ジョン・オーサーズ氏は市場担当のシニアエディターで、ブルームバーグ・オピニオンのコラムニストです。ブルームバーグ移籍前は英紙フィナンシャル・タイムズのチーフ市場コメンテーターを務めていました。このコラムの内容は、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:The ECB Won’t Escape Europe’s Earthquake: John Authers(抜粋)

This column does not necessarily reflect the opinion of the editorial board or Bloomberg LP and its owners.

WACOCA: People, Life, Style.