今年第1・四半期(1-3月)の米国株式市場は、最高値更新後に一時調整圏まで急落するなど大荒れの相場展開になった。足元で投資家が直面する政策の不確実性は非常に大きく、今後の市場の雲行きも怪しい。写真は株価ボード。2020年3月、ニューヨークで撮影(2025年 ロイター/Andrew Kelly)

[ニューヨーク 31日 ロイター] – 今年第1・四半期(1-3月)の米国株式市場は、最高値更新後に一時調整圏まで急落するなど大荒れの相場展開になった。足元で投資家が直面する政策の不確実性は非常に大きく、今後の市場の雲行きも怪しい。

S&P総合500種(.SPX), opens new tabの第1・四半期の下落率は4.6%と、この時期としては2022年以来の大きさを記録した。

投資家は年初こそ、トランプ政権が成長を後押しする政策を打ち出すとの期待感に包まれたが、その後は相次ぐ関税絡みのニュースに動揺し続けた。

消費者信頼感の落ち込みに加え、トランプ氏の保護主義的な通商政策がインフレを再燃させ、米経済は景気後退、あるいは最悪なら物価高と経済の悪化が併存するスタグフレーションに突入しかねないとの懸念が広がった。

そして今投資家は、近年の「勝ち組」銘柄を含めて株価が被った痛手の大きさを検証するとともに、地合い好転が近いかどうかを判断する上で過去のパターンに目を向けつつある。

<売り局面のピークこれからか>

米国株の現物市場は弱気一色に覆われたが、オプションに基づいて投資家の不安心理の度合いを示すボラティリティー・インデックス(VIX=恐怖指数)(.VIX), opens new tabは、節目とされる30を下回る水準にとどまっている。

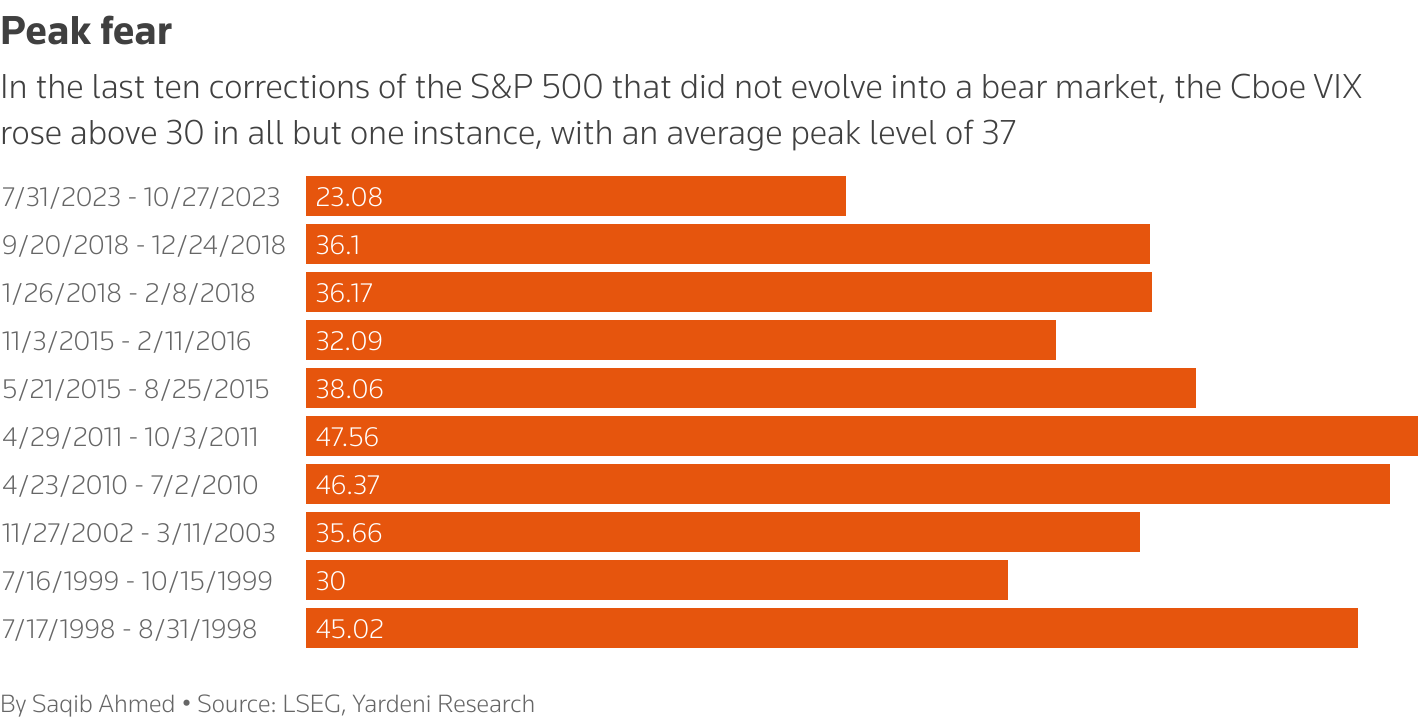

S&P総合500種が高値から10%以上も下落して調整に入った後、弱気相場入りを免れた直近10回の場面のうち9回でVIXは30を突破し、平均のピークは37だった。

しかし現在VIXが30以下で推移し続けていることから、一部のアナリストは最悪の売り局面がまだ到来していないのではないかと懸念している。

インタラクティブ・ブローカーズのチーフストラテジスト、スティーブ・ソスニック氏は「過去数営業日のVIXが17近辺である点からは、相場変動から身を守ろうとする機関投資家の需要がなお比較的強いことが分かる。彼らはまだパニックになっていないので、キャピチュレーション(白旗降参=全面的な投げ売り)を既に目にしたのかどうかは明白でない」と述べた。

bar chart showing the last ten corrections of the S&P 500 that did not evolve into a bear market, the VIX rose above 30 in all but one instance, with an average peak level of 37

bar chart showing the last ten corrections of the S&P 500 that did not evolve into a bear market, the VIX rose above 30 in all but one instance, with an average peak level of 37

<マグニフィセント・セブンへの逆風>

今年に入ってから特に売りがきつくなったのは、それまで数四半期にわたって株価全体をけん引してきた超巨大7銘柄「マグニフィセント・セブン」だった。

アップル(AAPL.O), opens new tab、マイクロソフト(MSFT.O), opens new tab、グーグル親会社アルファベット(GOOGL.O), opens new tab、アマゾン・ドット・コム(AMZN.O), opens new tab、エヌビディア(NVDA.O), opens new tab、メタ・プラットフォームズ(META.O), opens new tab、テスラ(TSLA.O), opens new tabといったこれら7銘柄の株価は第1・四半期に平均約16%下落した。S&P総合500種においてマグニフィセント・セブンの占める比率は大きいため、時価総額加重式の同指数は、等ウエート式のS&P500指数(.SPXEW), opens new tabを3.5ポイント弱アンダーパフォームしている。この落差は過去16四半期で3番目に大きい。

ただマグニフィセント・セブンが株式市場全体に及ぼす影響力は依然として大きい。LSEGのデータによると、S&P総合500種におけるウエートは年初時点の33.5%から下がったとはいえ、30.5%だ。

プリンシパル・アセット・マネジメントのチーフ・グローバル・ストラテジスト、シーマ・シャー氏は「マグニフィセント・セブンに対する投資家心理が最近マイナスに転じたものの、今後数年の米企業全体の増益率における主要ハイテク企業の著しい貢献度は維持される公算が大きい。つまり米国の例外主義は弱まるが、なくなるわけではないだろう」と語った。

<調整か弱気相場突入か>

今のところS&P総合500種は終値ベースで3月13日の安値を割り込んでいない。この日には最高値からの下落率が10%に達して調整局面入りが確認された。もっとも過去数営業日はこの安値近辺での値動きが続き、投資家は先安観を払拭できずにいる。

ネーションワイドのチーフ市場ストラテジスト、マーク・ハケット氏は「株価がV字回復するケースは珍しい以上、投資家は3月13日の安値が再び試される可能性を思い浮かべるのではないか」と話す。

それでも過去の動きは投資家にとっていささか慰めになる。

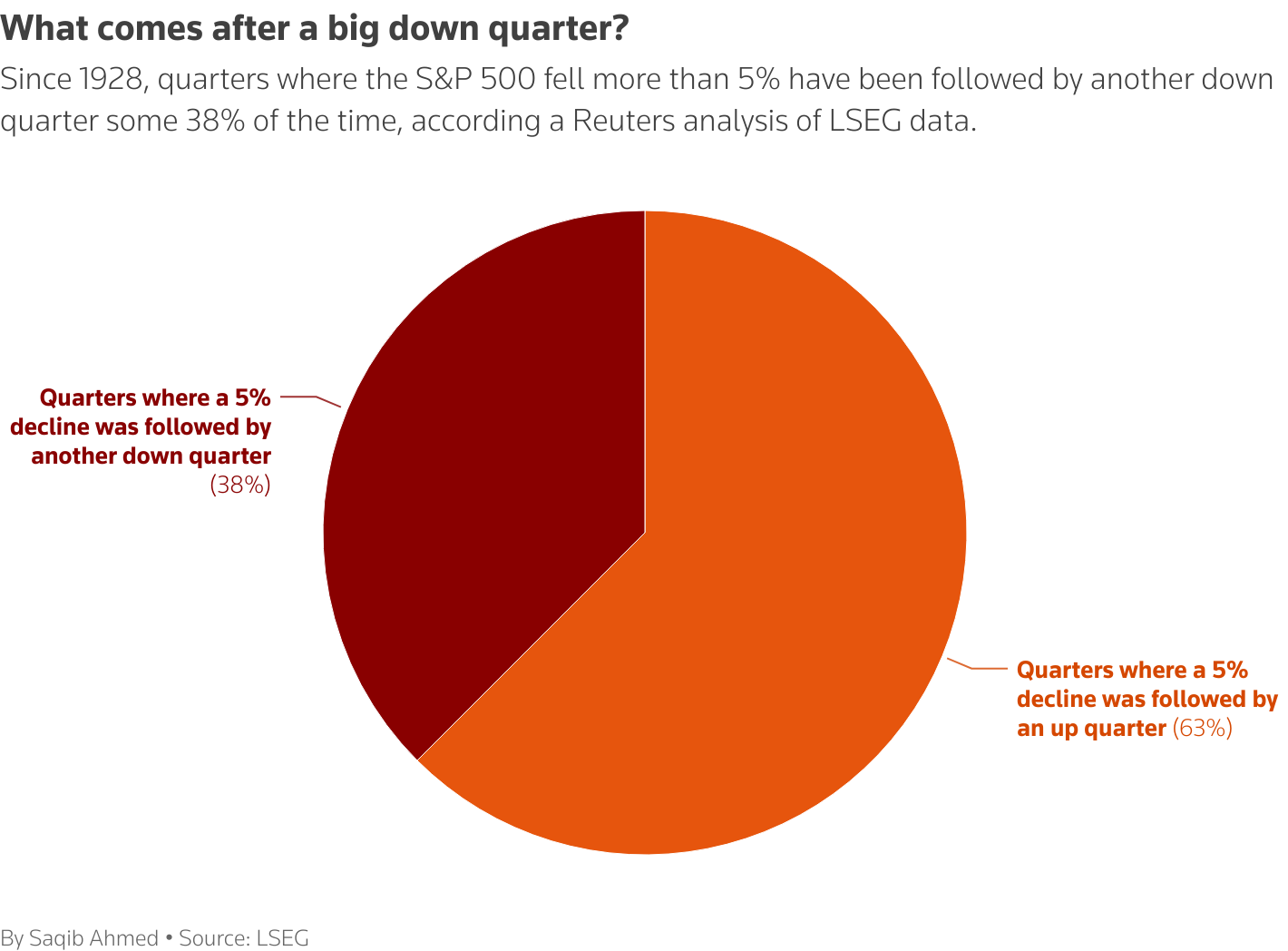

1928年以来、S&P総合500種は第1・四半期に平均で1.5%上昇し、第2・四半期は2.3%上昇と地合いがさらに良くなることが、LSEGのデータをロイターが分析して判明した。

またS&P総合500種が急速に下がった四半期に目を向けると、平均すればその後のリターンが改善していることも2000年以降のデータ分析で分かっている。

2000年以降、下落率が5%を超えた四半期の次の四半期は平均上昇率が2.2%と、全ての四半期の平均上昇率(1.5%)より高い。

ハケット氏によると、現時点では足元の値下がりは長期的な弱気相場というよりも単なる10%の調整という見方に一致する面が大きいという。

Pie chart showing, how since 1928, quarters where the S&P 500 fell more than 5% have been followed by another down quarter some 38% of the time, according a Reuters analysis of LSEG data.

Pie chart showing, how since 1928, quarters where the S&P 500 fell more than 5% have been followed by another down quarter some 38% of the time, according a Reuters analysis of LSEG data.

私たちの行動規範:トムソン・ロイター「信頼の原則」, opens new tab

WACOCA: People, Life, Style.