[ニューヨーク 5日 ロイター BREAKINGVIEWS] – アマゾン・ドット・コム

(AMZN.O), opens new tabはオンライン書店として始まり、やがてほぼ全ての分野に拡大した。問題は、同社の株がスーパー並みに値引きされていることだ。人工知能(AI)がIT大手を「勝者総取り」の地獄に変えようとしている今、アマゾンのアンディ・ジャシー最高経営責任者(CEO)はクラウド分野でも小売り分野でも投資家から評価されていない。全てのライバル企業を上回る設備投資を約束したばかりの同社にとって、これは悪い立ち位置だ。

アマゾンは5日、昨年第4・四半期に小売事業が急成長し、北米の売上高が10%も伸びたと発表した。この伸び率はウォルマート

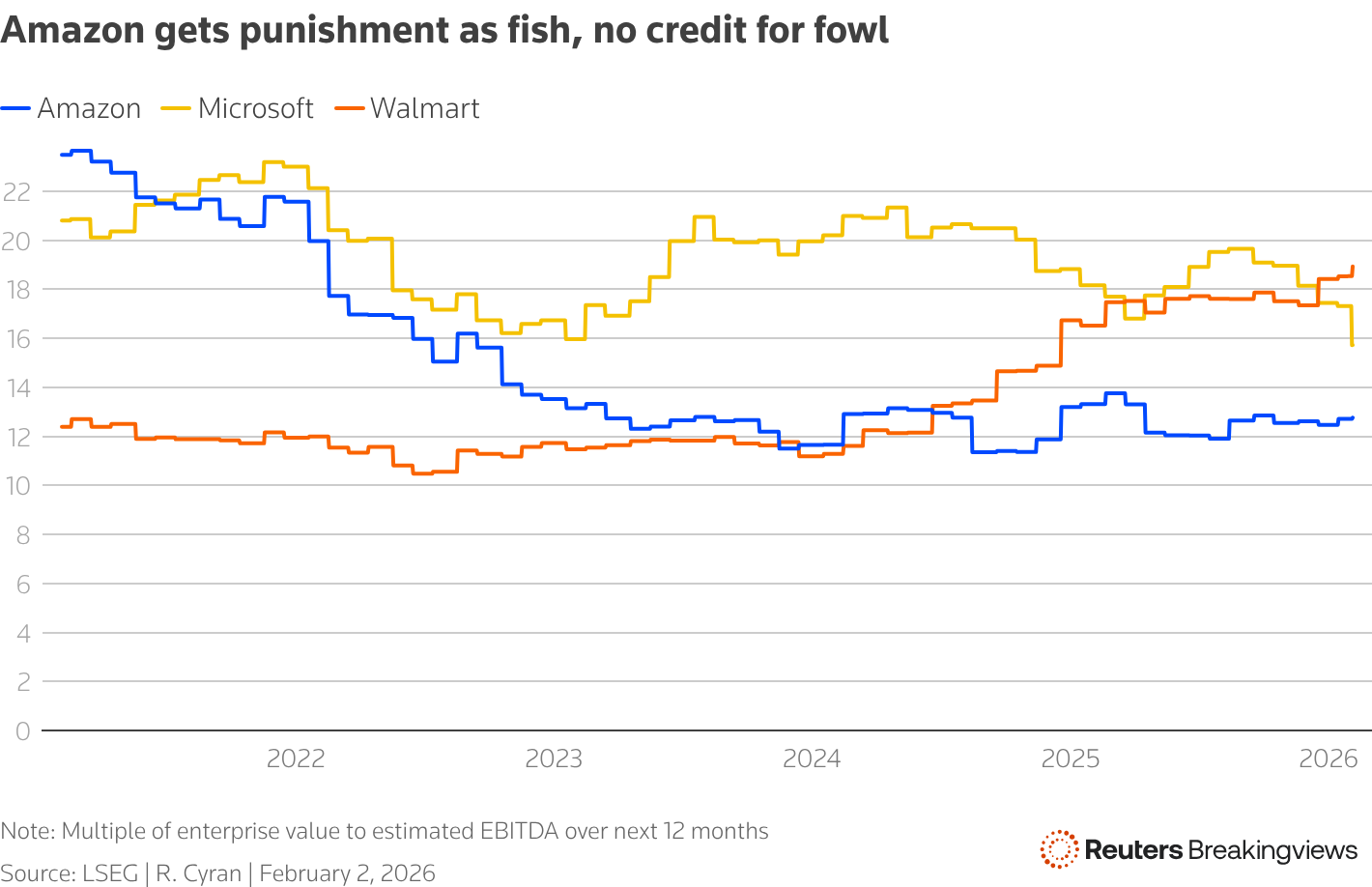

(WMT.O), opens new tabの約2倍だ。営業利益率も高く、海外でも売上高と利益率が国内同様に伸びている。にもかかわらず、アマゾンの企業価値(EV)を予想利払い・税・償却前利益(EBITDA)で割った倍率は過去5年間、着実に低下している。この指標で見るとアマゾン株は現在、ウォルマートより33%割安だ。IT企業がAI投資競争を繰り広げる中、ウォルマートは安定な避難所としての地位を享受しているのだ。

Line chart showing multiple of enterprise value to estimated EBITDA over next 12 months for Note: Multiple of enterprise value to estimated EBITDA over next 12 months Amazon, Microsoft, Walmart

アマゾンはむしろビッグテック企業とひとくくりにして見られる。何しろクラウドサービス事業のAWSが営業利益の半分以上を占めているからだ。競争が激化する中、同部門は競合他社に市場シェアを奪われている。確かに首位は維持しており、第4・四半期の売上高は前年同期比24%増えた。しかし競合するマイクロソフト

(MSFT.O), opens new tab(MSFT.O), opens new tabの「アジュール」は39%増、アルファベット

(GOOGL.O), opens new tabのグーグル・クラウド48%増を記録。ライバル各社がAI投資を増やすにつれ、この傾向は加速しているようだ。

攻勢から身を守るには信じられないほどの資本投入が必要となっており、投資家もこれを注視している。マイクロソフトは先週、オープンAIなどのコンピューティングインフラ構築にアナリスト予想を大幅に超える投資を行うと発表し、株価が10%下落した。アルファベットでさえ、今年度の投資額倍増を発表した5日に株価が小幅下落した。四半期決算は堅調だったにもかかわらずだ。

アマゾンは両社を上回るペースで設備投資を増やしている。なんと今年度の設備投資額は前年比約50%増の2000億ドルを予定し、ビジブル・アルファがまとめたアナリスト予想を500億ドル余り上回った。この発表を受けてアマゾン株は時間外取引で8%急落。バリュエーションはマイクロソフト比で約20%のディスカウント、アルファベット比ではさらに割安となっている。

「IT事業も小売り事業もどっちつかず」といった割安感は時間とともに解消されるかもしれない。ウォルマートの時価総額はあまりに増加し、楽観的過ぎるように見え始めた。そして、どの企業がAIをリードしているか、AI事業の価値はどうか、といった市場の認識は目まぐるしく変わる。しかし不安感が高まり続けるなら、「一つ買えばもう一つおまけがついてくる」とばかりにクラウドコンピューティングと小売業を一つの傘下に置くアマゾンについて、株主は話がうますぎると警戒し始めるかもしれない。

●背景となるニュース

*アマゾンの26年設備投資50%増へ、AI投資継続 株価11%超急落

もっと見る (筆者は「Reuters Breakingviews」のコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています)

ロイターBreakingviewsは、重要な争点となるべき金融に関する知見を提供する世界有数の情報源です。1999年にBreakingviews.comとして設立。2009年にトムソン・ロイターが買収、金融コメンタリ―部門としてロイターブランドの一員となりました。日々の主要金融ニュースについて、ニューヨーク、ワシントン、シカゴ、ロンドン、パリ、マドリード、香港、北京、シンガポールに駐在するコラムニストが、専門的な分析を提供します。英文での最新コラムを掲載した電子メールの定期購読を含め、breakingviews.comの解説や分析(英語)をすべてご覧になりたい方は、sales@breakingviews.comまでご連絡ください

Robert Cyran, U.S. tech columnist, joined Breakingviews in London in 2003 and moved four years later to New York, where he continues to cover global technology, pharmaceuticals and special situations. Robert began his career at Forbes magazine, where he assisted in the startup of the international version of the magazine. Before working at Breakingviews he worked as a market researcher and reporter covering the pharmaceutical industry. Robert has a Masters degree in economics from Birmingham University and an undergraduate degree from George Washington University.